LE TAUX DE COTISATIONS :

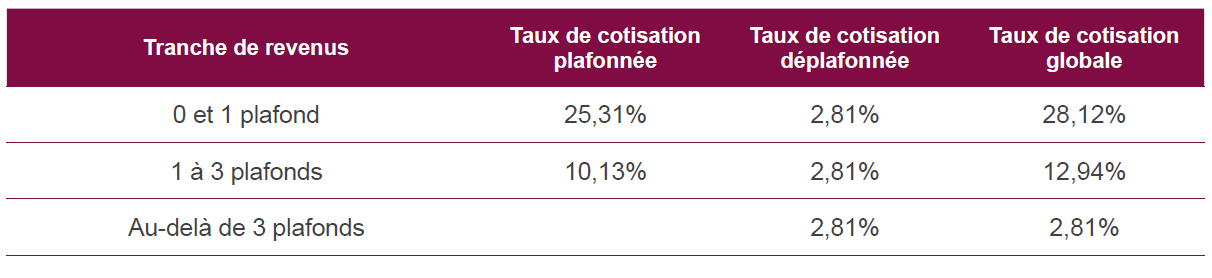

Le rapport Delevoye du 18/7/2019 prévoit en page 37 que les cotisations des indépendants sur un revenu équivalent à 1 plafond annuel de sécurité sociale (0 à 40.524 €) seront assujettis à un taux de cotisations de 28,12% soit 25,31% seront productifs de droits à retraite et 2,81% non productifs de droits.

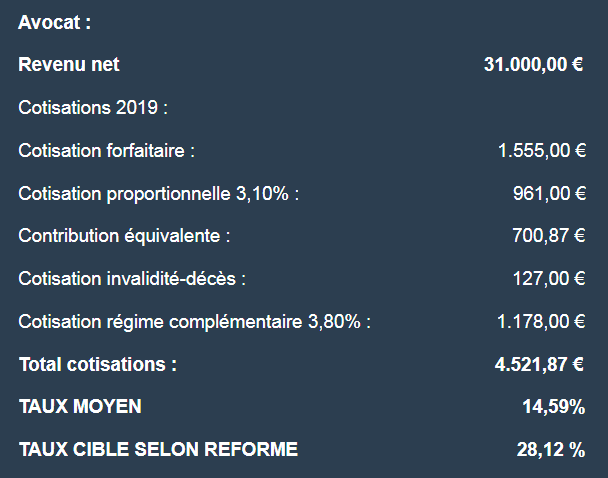

Démonstration par l’exemple :

Dans l’exemple cité, le taux cible est quasiment le double du taux global 2019.

Il est souligné que l’application d’un taux de cotisations à 28,12% sur la tranche de 1 PASS (41.524 €) concernera près de la moitié des avocats, dont le revenu médian est de 43.000 € (Rapport CNBF 2017, page 47)

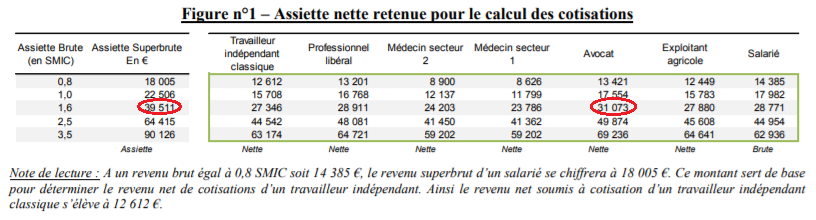

L’ASSIETTE DE COTISATIONS

L’augmentation du taux de cotisations s’accompagnera d’un élargissement de l’assiette des cotisations, en passant d’une assiette nette à une assiette brute.

Le rapport Delevoye précise en page 39 :

« Dans ce cadre, à l’occasion de l’instauration du système universel de retraite, une assiette brute sera définie. Elle se rapprochera davantage de celle des salariés. Elle sera calculée à partir d’un abattement forfaitaire appliqué au revenu déclaré comptablement, avant prélèvements sociaux. »

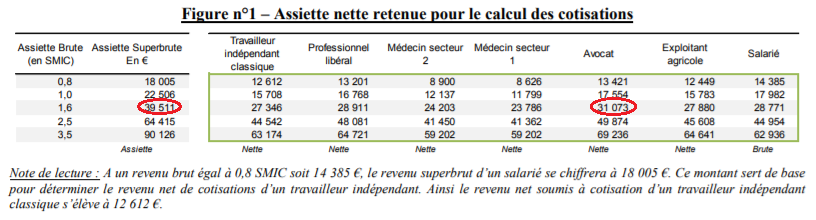

Dans un document du COR du 20/12/2018 il a été procédé à une projection par profession de ce que serait l’assiette nette et l’assiette brute.

Ainsi pour un avocat un revenu net de 31.000 € correspondrait à un revenu brut de 39.500 €.

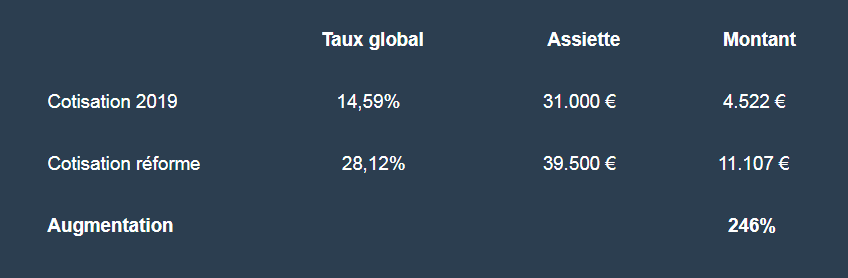

Dans l’exemple cité précédemment, la cotisation au taux de 28,12% serait calculée sur la base de 39.500 € alors que la cotisation actuelle d’un taux global de 14,59% est calculée sur une assiette de 31.000 €.

On obtient le comparatif suivant

Par conséquent il est parfaitement exact que par l’effet de la réforme la cotisation retraite va plus que doubler.

L’EFFET DE LA REDUCTION DE L’ASSIETTE DE LA CSG POUR LES INDEPENDANTS

Le rapport Delevoye prévoit en page 40 ceci :

« En alignant l’ensemble des prélèvements sociaux sur une assiette brute, cette réforme permettra en outre de mettre fin à la surpondération de la CSG. Celle-ci est en effet calculée aujourd’hui sur une assiette plus large que celle des salariés puisque les cotisations sociales dues y sont intégrées. Le couplage de cette réforme de l’assiette sociale avec celle des retraites permettra d’améliorer l’équité avec les salariés en matière de prélèvements sociaux comme en matière de droit à retraite. En contrepartie d’une hausse de la cotisation retraite, les indépendants paieront ainsi moins de CSG.»

On observera que la fin d’une discrimination fiscale contraire au principe constitutionnel d’égalité devant l’impôt ne saurait constituer une concession en faveur des indépendants dans le cadre de la réforme des retraites.

On ferait ainsi passer la CSG sur les indépendants au taux de 9,2% (2019) d’une assiette incluant les cotisations sociales à une assiette ne les incluant pas (rapport page 40)

Dans l’exemple cité

L’assiette brute est de 39.500 € x 9,2% CSG = 3734 €

L’assiette nette c’est 31.000 € x 9,2% CSG = 2952 €

Le changement d’assiette de CSG aboutit à une diminution de 882 € dans l’exemple cité

En même temps les cotisations passent après réforme a revenu égal de 4.522 € à 11.107€.

Donc même après la « remise » de CSG de 882 € on obtient au regard des cotisations un chiffre « compensé » de :

11107 - 782 = 10.325€

soit par rapport une montant de cotisation 2019 de 4.522 € une cotisation après réforme de 228 %.

Si on reprend les différents hypothèses de revenus mentionnés dans le document du COR ci-dessus etre 1 et 3,5 SMIC :

On obtient les résultats suivants :

Par conséquent l’effet sur la modification de l’assiette de la CSG sera négligeable et ne compensera en rien le doublement des cotisations retraite par l’effet de la réforme envisagée.