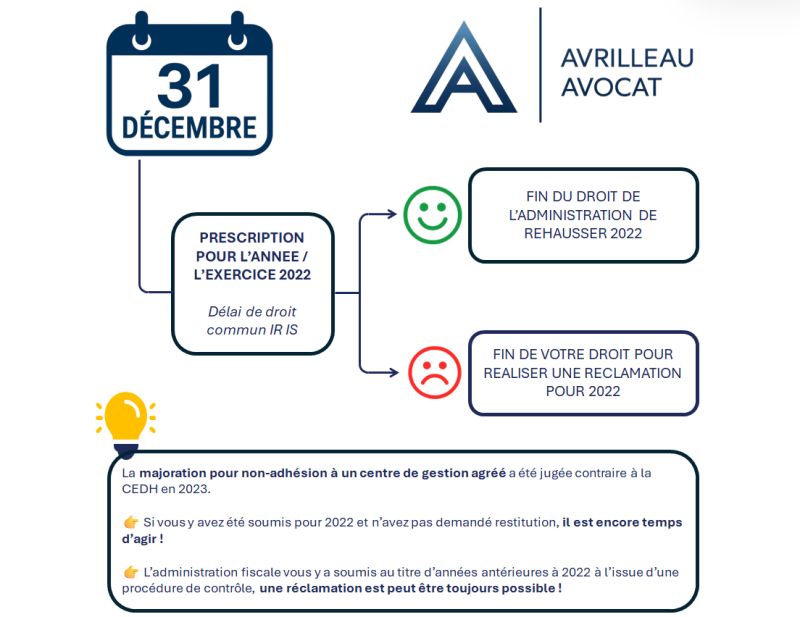

En droit fiscal, le 31 décembre marque une échéance cruciale : la prescription.

Si elle peut être un outil efficace face à l’administration (« pas vu, pas pris »), elle peut aussi jouer contre vous.

Ce qu’il faut savoir :

Sous réserve de l’application du délai de droit commun en matière d’IR et d’IS, l’exercice 2022 sera prescrit dès le 1er janvier 2026 et l’administration ne pourra plus vous rehausser ;

Toutefois, à compter de cette même date, vous perdrez aussi le droit de réclamer certaines corrections à l’administration fiscale.

Rappel : La majoration pour non-adhésion à un centre de gestion agréé a été jugée contraire à la CEDH en 2023.

→ Si vous y avez été soumis pour 2022 et n’avez pas demandé restitution, il est encore temps d’agir !

→ L’administration fiscale vous y a soumis au titre d’années antérieures à l’issue d’une procédure de contrôle, tout n’est peut-être pas perdu non plus !

Pas de contribution, soyez le premier