La nomination d'un commissaire aux comptes (CAC) constitue une obligation légale pour les sociétés commerciales lorsque leur activité atteint un certain niveau.

L'objectif est de garantir une vérification indépendante des comptes de la société.

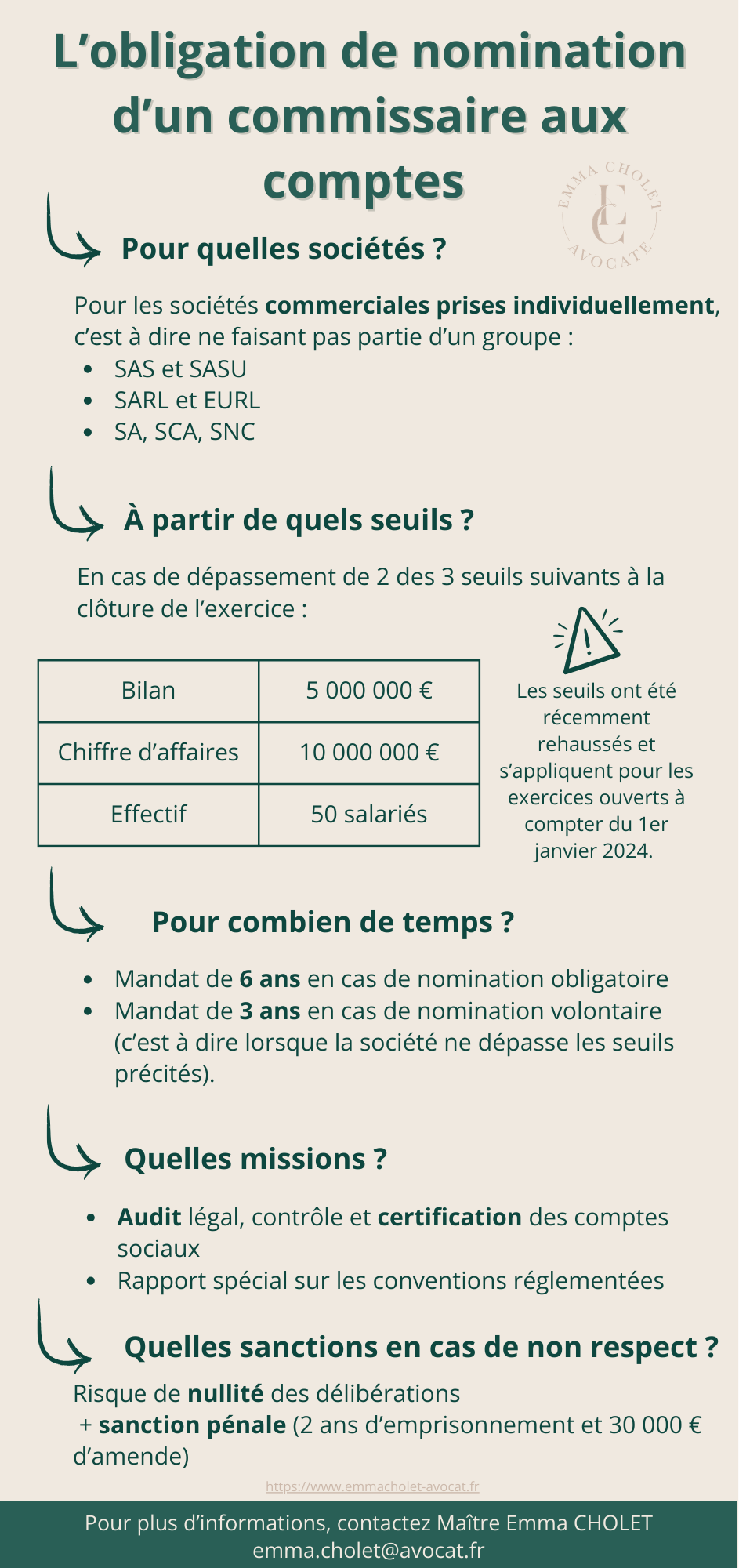

Cette infographie revient sur les poins essentiels à connaître : les sociétés concernées, les seuils de nomination, la durée du mandat du commissaire aux comptes, ses missions et les sanctions applicables en cas de manquement.

FAQ - Nomination d'un commissaire aux comptes

Quelles sociétés sont concernées par la nomination d'un commissaire aux comptes ?

La nomination d'un CAC peut être obligatoire dans plusieurs situations.

Elle concerne notamment :

-

les sociétés commerciales : SAS, SASU, EURL, SARL, SA, SCA, SNC ;

-

les sociétés faisant partie d'un groupe.

La nomination d'un CAC peut être également prévue par les statuts ou demandée par les associés représentant une certaine fraction du capital de la société.

Quand la nomination d'un commissaire aux comptes devient-elle obligatoire ?

La nomination d'un CAC devient obligatoire lorsqu'une société, prise individuellement, dépasse 2 des 3 seuils suivants :

-

5 000 000 € de bilan

-

10 000 000 € de chiffre d'affaires

-

50 salariés.

Les seuils ont récemment été rehaussés et s'appliquent pour les exercices ouverts à compter du 1er janvier 2024.

Lorsque ces seuils sont franchis à la clôture d'un exercice, la société doit procéder à la nomination d'un CAC afin de garantir la certification de ses comptes annuels.

Quelle est la durée du mandat du commissaire aux comptes ?

Lorsque sa nomination est obligatoire, le CAC est nommé pour une durée de 6 exercices.

Son mandat débute à compter de la décision colletive des associés ayant procédé à sa nomination. À l'issue de cette période, il peut être renouvelé dans les mêmes conditions.

Lorsque sa nomination n'est pas obligatoire, le CAC est nommé pour une durée de 3 exercices.

Quelles sont les missions du commissaire aux comptes ?

Le commissaire aux comptes exerce une mission légale de contrôle et de certification des comptes.

Ses principales missions sont :

-

vérifier la régularité et la sincérité des comptes annuels ;

-

certifier que les comptes donnent une image fidèle de la situation financière de la société ;

-

établir un rapport sur les comptes annuels présenté à l'assemblée générale ordinaire annuelle ;

-

établir un rapport spécial sur les conventions réglementées présenté à l'assemblée générale ordinaire annuelle ;

-

alerter les dirigeants en cas de difficultés financières susceptibles de compromettre la continuité de l'exploitation.

Lorsque la société est susceptible de demander la confidentialité de ces comptes annuels, elle peut également solliciter la confidentialité du rapport du CAC. Sinon, le rapport du CAC est déposé au greffe avec les comptes annuels.

Quelles sanctions en l'absence de nomination ?

Le défaut de nomination d'un CAC alors que les seuils sont dépassés peut entraîner plusieurs conséquences.

La société s'expose notamment à :

-

la nullité de certaines délibérations prises sans contrôle légal des comptes ;

-

une sanction pénale s'élevant à 2 ans d'emprisonnement et 30 000 euros d'amende pour le dirigeant.

Il est donc essentiel de vérifier régulièrement si la société dépasse les seuils de nomination.

Peut-on nommer un commissaire aux comptes volontairement ?

Oui, même lorsque les seuils ne sont pas atteints, une société peut décider de nommer volontairement un commissaire aux comptes.

Cette nomination peut renforcer la crédibilité financière de la société, notamment vis à vis de ses investisseurs, des banques ou des partenaires commerciaux.

Pourquoi se faire accompagner par un avocat ?

La nomination d'un commissaire aux comptes soulève plusieurs questions pratiques :

-

analyse du dépassement des seuils ;

-

modalités de nomination ;

-

articulation avec la gouvernance de la société.

Un accompagnement par un professionnel permet de sécuriser la démarche afin d'éviter les irrégularités et de garantir le respect des obligations légales.

Emma CHOLET

Avocate au Barreau de Bordeaux

Pas de contribution, soyez le premier