Dans un récent arrêt du 6 septembre 2024, la Cour d’Appel de Paris a annulé un important redressement URSSAF sur un simple motif de forme. Une société de mannequinat avait fait l’objet d’un contrôle comptable d’assiette sur deux ans.

A la suite de ce contrôle, la société reçoit trois lettre d’observations :

- Une relative compte permanent de la Société, mentionnant trois chefs de redressement pour un montant total de 138 051 euros

- Une relative au compte des mannequins et comportant six chefs de redressement pour un montant total de 17 614 euros

- Une relative au compte spécifique aux cotisations et contributions Pôle Emploi pour les mannequins pour un montant total de 243 961 euros

La procédure contradictoire a permis a la société de faire disparaitre certains points initialement redressés, mais l’URSSAF a finalement maintenu l’essentiel pour un montant total de 132 788 euros.

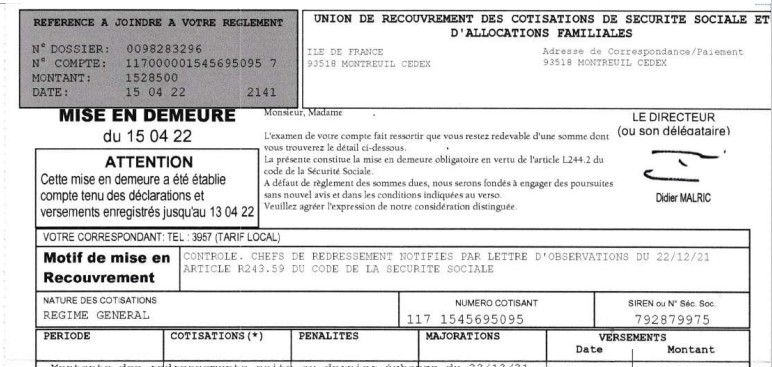

Trois mises en demeure étaient ensuite notifiées à la société pour les montants suivants :

- Premier compte : 17 616 euros

- Deuxième compte : 308 799 euros

- Troisième compte : 243 961 euros

Tant la Commission de Recours Amiable (CRA) que le Tribunal Judiciaire de Paris ont validé le redressements.

Mais la Cour d’Appel de Paris a totalement annulé l’ensemble pour un point de pure forme.

En effet, la Cour rappelle qu’aux termes de l'article L. 244-2 du code de la sécurité sociale « le contenu de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d'Etat ».

Sur ce point, il a été jugé à de maintes reprises par la Cour de cassation que la mise en demeure, qui constitue une invitation impérative adressée au débiteur d'avoir à régulariser sa situation dans le délai imparti, et la contrainte délivrée à la suite de cette mise en demeure restée sans effet, « doivent permettre à l'intéressé d'avoir connaissance de la nature, de la cause et de l'étendue de son obligation ; qu'à cette fin il importe qu'elles précisent, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elles se rapportent, sans que soit exigée la preuve d'un préjudice. Elle doit également précisé le délai d'un mois pour régulariser la situation ».

En particulier, la Cour exige que « la mise en demeure doit fournir les éléments de calcul des différentes cotisations et contributions pour permettre à l'assujetti de connaître l'étendue de son obligation. Si cela n'entraîne pas d'obligation pour l'organisme de faire mention des taux appliqués et du détail des calculs, doivent néanmoins figurer les informations nécessaires permettant au cotisant de comprendre ce qui lui est réclamé et de pouvoir le vérifier ».

Or ici, les montants réclamés par l’URSSAF étaient incompréhensibles car ils changeaient au gré des courriers !

La Cour d'appel de Paris note ainsi que :

« la lettre d'observations fait mention, pour le chef du redressement n°3, d'un montant redressé pour la somme de 132 682 euros décomposée comme suit :

- 71 677 euros pour l'année 2014,

- 61 005 euros pour l'année 2015,

chaque période mentionnant la nature des contributions réintégrées et leur montant.

Dans la lettre en réponse aux contestations de l'employeur rédigée le 16 octobre 2017, l'Urssaf a maintenu le principe et le montant de chef de redressement. Seul le chef de redressement n°1 a été annulé et force est de constater que cela n'a pas été pris en compte dans la mise en demeure. De même, la mise en demeure fait mention de cotisations dues pour un montant de 308 799 euros décomposé ainsi :

- 164 702 euros au titre de l'année 2014,

- 144 097 euros au titre de l'année 2015,

sommes qui ne correspondent ni à la lettre d'observations pour le chef n°3 ni à l'ensemble des chefs de redressement de la lettre d'observations ni même encore à la minoration opérée par les inspecteurs de l'Urssaf dans leur lettre en réponse.

La compréhension des sommes sollicitées est rendue d'autant plus difficile que la Société a reçu trois lettres d'observations portant redressement datées du même jour et que la mise en demeure ne comporte pas la référence de celle sur la base de laquelle elle est émise. Il résulte de ce qui précède que les mentions de la mise en demeure ne permettent pas de retrouver l'origine des sommes mentionnées, la différence ne pouvant pas davantage s'expliquer soit par la prise en compte des observations du cotisant qui avaient conduit l'Urssaf à annuler un chef de redressement, soit par les versements effectués par la Société. Il résulte de ce qui précède que la mise en demeure doit être annulée » (CA Paris, 6 septembre 2024, n° 20/05153).

Morale de l’histoire, c’est essentiellement sur la forme et la procédure qu’il se focaliser pour tenter de faire annuler un redressement URSSAF !

Nicolas Taquet

Avocat au Barreau de Pau

Pas de contribution, soyez le premier