Le 2 novembre 2022 (RG n° 22/11086), la Cour d'appel de PARIS a rappelé une règle élémentaire : si on ne s'acquitte pas du timbre fiscal de 225€, notre appel est irrecevable.

La société CAP SOLEIL s'est vue rappeler à l'ordre sur ce point.

En effet, elle avait été condamnée par le tribunal d'AUXERRE à reprendre son kit photovoltaïque et un ballon thermodynamique, ainsi qu'à rembourser son client.

Aussi, CAP SOLEIL a interjeté appel le 2 mars 2022.

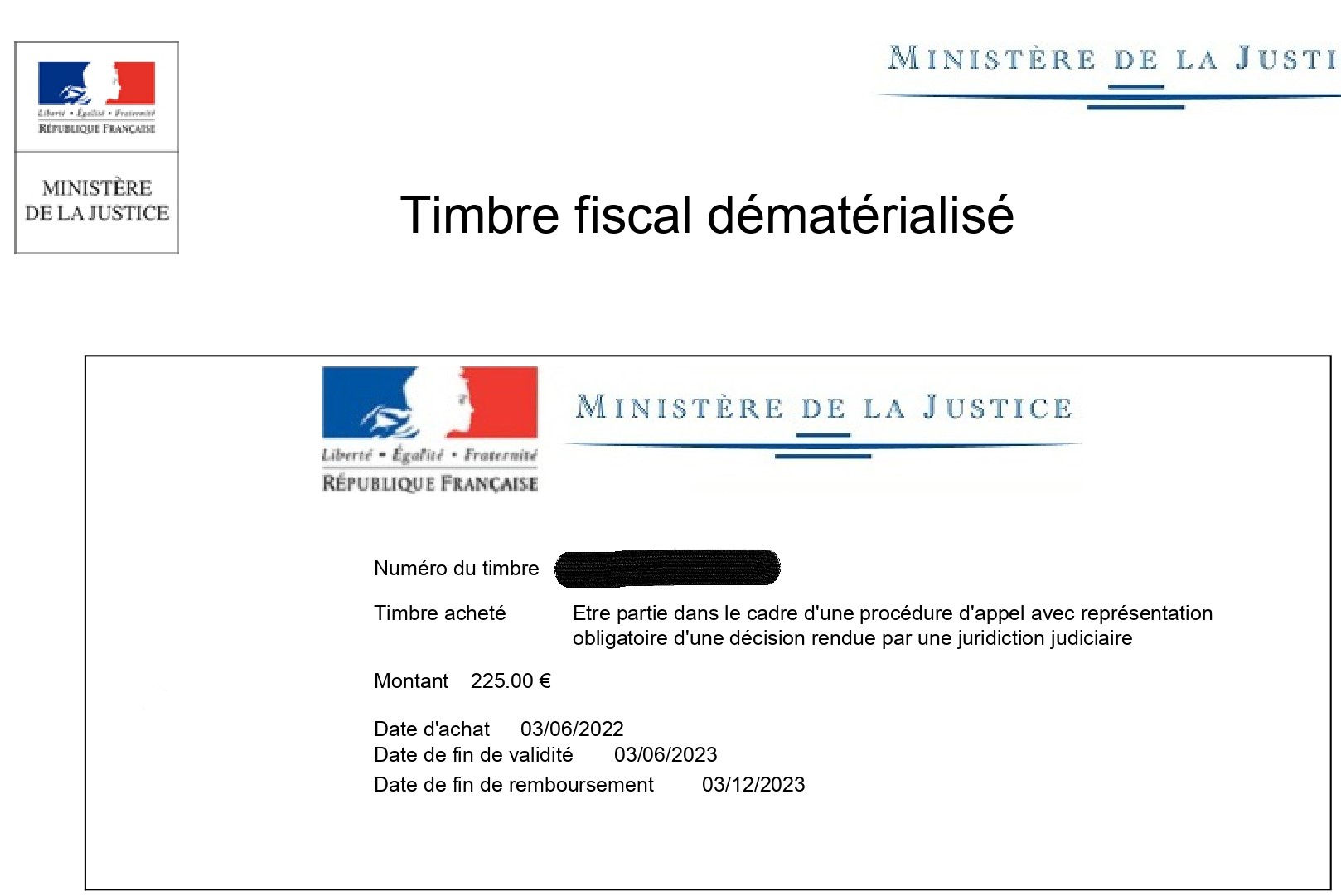

En application de l'article 963 du Code de procédure civile, cet appel auraît dû être accompagné du timbre fiscal de 225€ :

« Lorsque l’appel entre dans le champ d’application de l’article 1635 bis P du Code général des impôts, les parties justifient, à peine d’irrecevabilité de l’appel ou des défenses selon le cas, de l’acquittement du droit prévu à cet article ».

Faute de timbre, par courrier du 20 avril 2022, le greffe de la Cour d'appel a rappelé à CAP SOLEIL son obligation de lui adresser ledit timbre.

Mais rien n'y fait !

Effectivement, l'avocat de CAP SOLEIL justifie n'avoir pu faire le nécessaire, car arrêté le 27 avril 2022 pour prévenir un risque d'accouchement prématuré et avoir accouché le 19 juin 2022.

Le motif avancé est insuffisant, car il disposait d'un délai d'un mois et demi pour faire le nécessaire, si bien que la Cour d'appel a considéré que « cette circonstance ne saurait constituer un cas de force majeure l'ayant empêchée d'acquitter ce droit dans les délais impartis.»

De fait, l'appel a été déclaré irrecevable.

Il n 'aurait pu en être autrement, car le 3 mars 2022, la Cour de cassation a précisé que toute Cour d'appel a l'obligation de soulever d’office l’irrecevabilité tirée du non-acquittement du timbre fiscal dû par les parties à l’instance d’appel, les parties n'ayant au demeurant pas qualité pour soulever cette irrecevabilité (Cass. civ. 2, 3 mars 2022, n° 20-23.329).

Me Grégory ROULAND - Avocat au Barreau de Paris et Docteur en droit

Mail : gregory.rouland@outlook.fr

Pas de contribution, soyez le premier