La reconduction de la prime exceptionnelle de pouvoir d’achat (PEPA), également appelée « Prime Macron », a été adoptée en Conseil des ministres du 2 juin dernier, dans le 1er projet de loi de finances rectificative (PLFR) pour 2021.

De prime abord attractive, l’exonération sociale et fiscale est néanmoins soumise au respect d’une série de conditions abordées ci-dessous, dont la complexité n’est pas toujours appréhendée par les TPE et PME, dans la précipitation de récompenser les salariés. Ainsi :

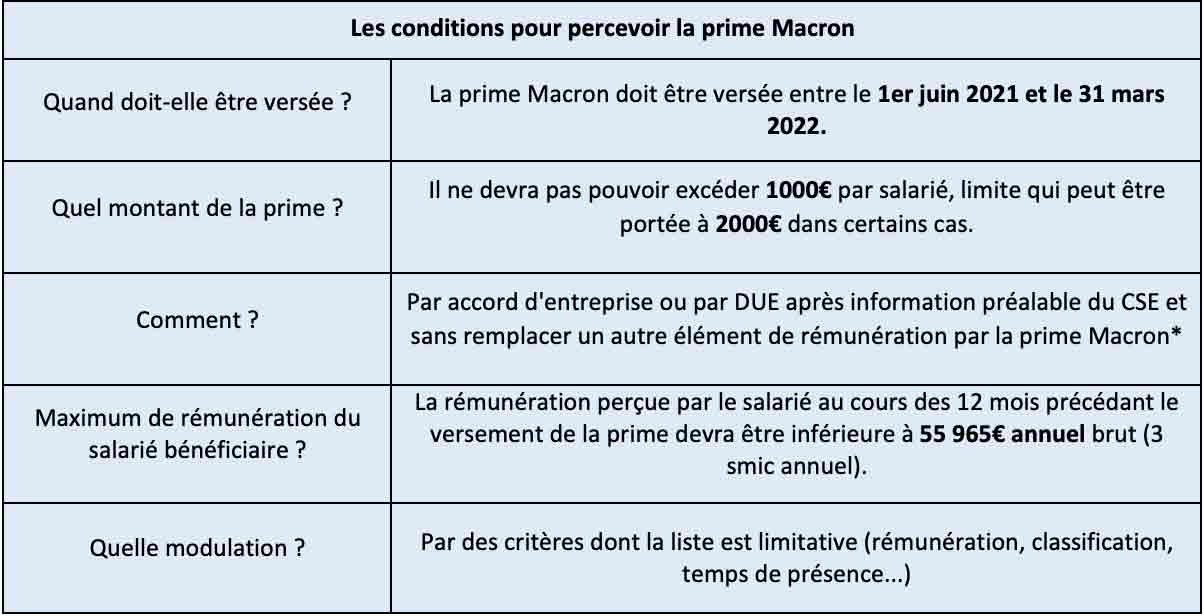

- La prime doit être versée entre le 1er juin 2021 et le 31 mars 2022 ;

- Le montant de la PEPA ne devra pas pouvoir excéder 1 000€ par salarié, limite qui pourrait être portée à 2000 € dans des cas particuliers (accord d’intéressement existant, accord de branche qui identifie certains salariés ou dont la négociation, etc).

- Le dispositif pourra être mis en place :

– Par accord d’entreprise ou de groupe conclu (conclu avec délégués syndicaux, un accord avec des représentants des syndicats, un accord au sein du CSE ou présenter un projet d’accord à la ratification par le personnel, à la majorité des deux tiers.

– Par décision unilatérale de l’employeur (DUE), avec information préalable du CSE.

- La rémunération perçue par le salarié au cours des 12 mois précédant le versement de la prime devra être inférieure à 55 965€ annuel brut (3 Smic annuel).

- La prime pourra être modulée en fonction de critères dont la liste est limitative : la rémunération, le niveau de classification, la durée de présence effective de l’année écoulée, en particulier pour les salariés entrés en cours d’année et, pour les salariés à temps partiel, la durée de travail prévue au contrat. Attention, le critère des conditions de travail liées à l’épidémie de Covid-19, autorisé pour la prime 2020, disparaitrait.

- La prime Macron 2021 ne devra pas se substituer à un élément de rémunération, à une augmentation de rémunération ou à une prime prévue par une source normative (loi, convention ou accord collectif, contrat de travail, usages en vigueur…).

Notre conseil : une attention particulière doit être portée au respect de ces conditions, car l’URSSAF et l’administration fiscale ne manqueront pas de procéder à des contrôles. L’inobservation des conditions ci-dessus pourrait conduire à la remise en cause intégrale et complète des exonérations appliquées et à la totalité des sommes distribuées.

Enfin, et comme son nom l’indique, le projet ci-dessus est susceptible d’évoluer lors de débats parlementaires, mais permet d’anticiper une éventuelle mise en œuvre sécurisée.

Article rédigé pour le compte d’AXIOME AVOCATS.

Pas de contribution, soyez le premier