Décidemment, le droit fiscal mène vraiment à tout.

Lorsqu'une personne physique domiciliée en France détient directement ou indirectement au moins 10 % d’une entité étrangère soumise à un régime fiscal privilégié (i.e. exonérée ou soumise à un impôt inférieur d’au moins 40% à celui qu’elle aurait payé en France – 238 A CGI), les revenus de cette entité sont, en principe, imposables à l’IRPP en France au niveau de la personne physique (123 bis CGI).

L’administration fiscale parvient très aisément à obtenir, de la part des administrations étrangères (sauf dans quelques juridictions exotiques), de nombreux renseignements (bancaires, comptables, fiscaux, etc.) permettant d’identifier ces situations et de redresser ses administrés.

Dans cette affaire un contribuable détenait une société située aux Emirats, non opérationnelle, uniquement constituée de valeurs mobilières, créances, dépôts et comptes courants, et soumise à un régime fiscal privilégié au sens de la loi française. Le fisc a redressé ce contribuable au titre des revenus réalisés par la société des Emirats, réputés distribués à son profit.

Sa défense n'était pas axée sur le fond (démonstration d’un rationnel non fiscal à l’implantation aux UAE) mais sur la circonstance que, pour fonder son redressement, l’administration fiscale produisait des documents obtenus de l’administration des UAE qui (i) étaient rédigés en langue anglaise, quel affront, et (ii) n’étaient pas revêtus du « sceau des autorités émiriennes ».

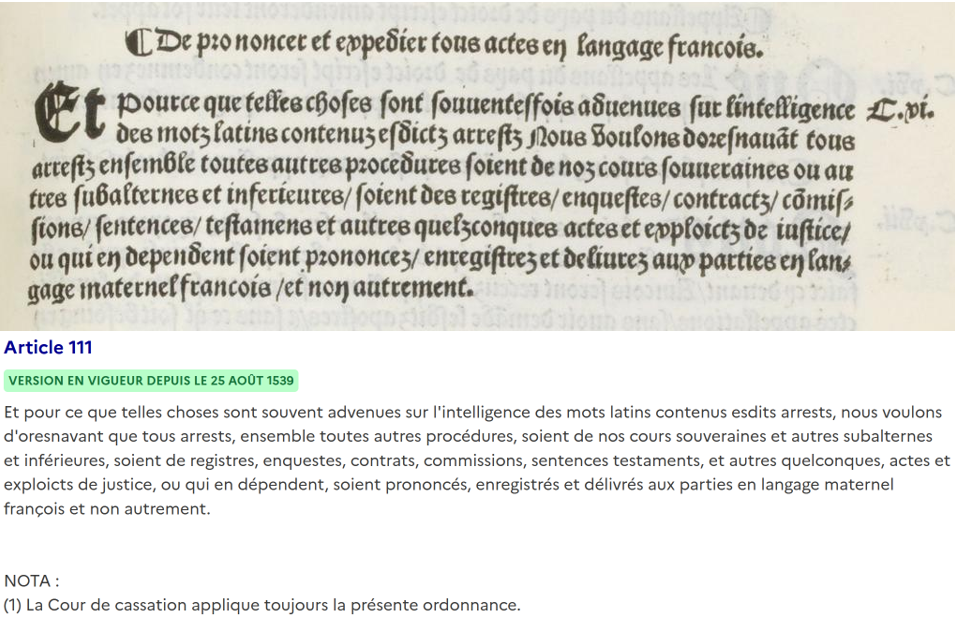

Choqué par cette situation le contribuable a soutenu notamment que la production de documents en langue anglaise violait l’article 2 de la Constitution mais aussi l’article 111 de l’ordonnance de Villers-Cotterêts.

Le texte signé de la main de François Ier, peut-être le plus vieux du corpus juridique français, en vigueur depuis le 25 août 1539 et imposant que les actes de justice soient rédigés en « langage maternel françois ».

Le juge n'a pas été convaincu et rappelle qu’aucun texte ni règle générale de procédure ne lui interdit de tenir compte d’une pièce produite au seul motif qu’elle est rédigée en langue étrangère (l’administration avait en outre traduit certains documents lors du contrôle).

Villers-Cotterêts ne neutralise donc pas, par principe, les pièces étrangères produites dans un contentieux fiscal.

Quant à l’absence de sceau officiel sur les documents transmis, le juge estime que dans la mesure où ils ont été obtenus par la voie d’un échange officiel d’informations entre administrations, ils doivent être réputés authentiques jusqu’à preuve (non rapportée) du contraire.

« Fun fact » : le TA utilise le terme « émirati », d’inspiration anglo-saxonne, alors que le bon François aurait sans doute préféré celui d’« émirien ».

Tribunal Administratif de Paris, 6 mai 2026, 2503546

Compétences : Droit fiscal et droit douanier

Barreau : Paris

Adresse : 87 AVENUE KLEBER 75116 PARIS

Pas de contribution, soyez le premier