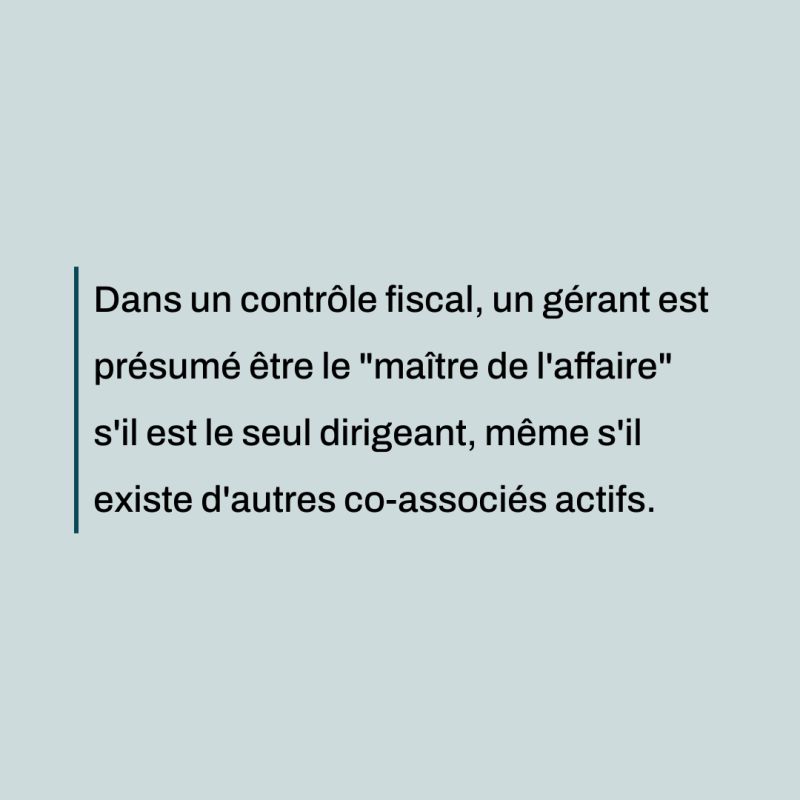

Lors d'un contrôle fiscal, un gérant se retrouve dans une situation délicate lorsque l'administration fiscale décide (i) de rectifier l'impôt dû par sa société et (ii) de le taxer personnellement sur ces rehaussements, en tant que revenus réputés distribués.

Elle le considère en effet comme le "maître de l'affaire" du fait qu'il est (i) le seul dirigeant et (ii) associé principal. Cependant, le gérant conteste cette présomption, affirmant que son frère et son neveu jouent un rôle actif dans la gestion de l'entreprise.

Malgré ses efforts pour démontrer qu'il n'est pas le seul à prendre les décisions, les juges ne sont pas convaincus par ses arguments car pour ceux-ci l'implication du frère et du neveu est limitée. Le manque de preuves tangibles pour soutenir sa position conduit à la validation du redressement fiscal, mettant en lumière les conséquences d'une gestion perçue comme centralisée.

Pour éviter de telles situations, il est crucial de documenter et de structurer clairement les responsabilités au sein de l'entreprise. Une bonne organisation et une transparence dans la répartition des rôles peuvent prévenir les malentendus et protéger les dirigeants de présomptions non fondées.

Source : CE ,14 mars 2025, n° 493424.

Pas de contribution, soyez le premier