Parce qu'un audit de vos impôts locaux vous permet de vous assurer du respect de vos droits et des procédures et, le cas échéant, de rétablir la situation telle qu'elle devrait être au regard de la loi fiscale, n'hésitez pas à vous rapprocher de votre Avocat Fiscaliste.

Pour mémoire, dans la majorité des cas, vos impôts locaux sont assis sur une "valeur locative" calculée en 1970, à laquelle est appliqué, chaque année, un coefficient de revalorisation.

Il n'est donc pas rare de s'apercevoir, à l'occasion d'une étude approfondie, que le montant de cette "valeur locative" résulte d'une procédure irrégulière, ce qui pourra entrainer la décharge d'une partie (importante) de vos cotisations.

Dans le cas de ce Client, l'Administration Fiscale reconnaissait expréssément :

« Toutefois, l’instruction des services, menée à partir des éléments communiqués par l’entreprise à l’occasion de cette réplique a permis de déceler une discordance trop importante pour être justifiée par les seuls écarts entre surface réelle et surface pondérée.

[…] L’administration reconnaît la cohérence entre d’une part, la description intégrale du bien acquis en 1999 par la Société X et, d’autre part, la description du bien loué à la Société Y en 2016.

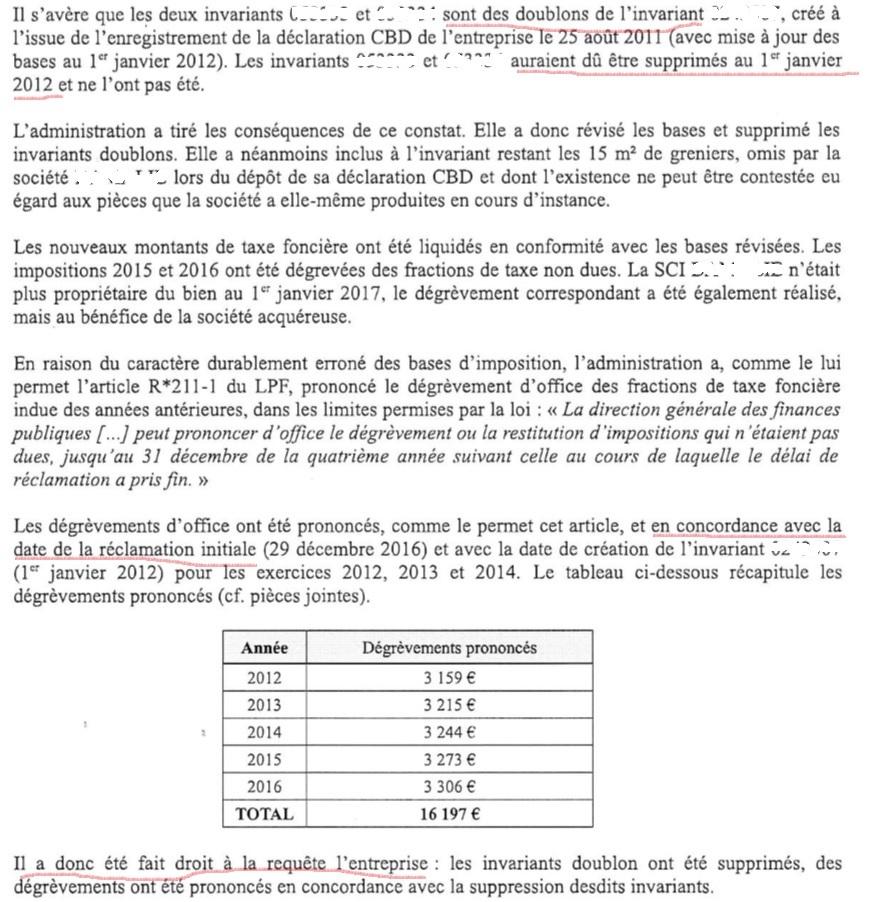

Il s’avère que les deux invariants XXXXXX et XXXXXX sont des doublons de l’invariant XXXXXX, créé à l’issue de l’enregistrement de la déclaration CBD de l’entreprise le 25 août 2011 (avec mise à jour des bases au 1er janvier 2012). Les invariants XXXXXX et XXXXXX auraient dû être supprimés au 1er janvier 2012 et ne l’ont pas été ».

Il en résultait un dégrèvement total de 16.197 euros en matière de Taxe Foncière, abstraction faite du dégrèvement à venir sur la cotisation 2017.

Pas de contribution, soyez le premier