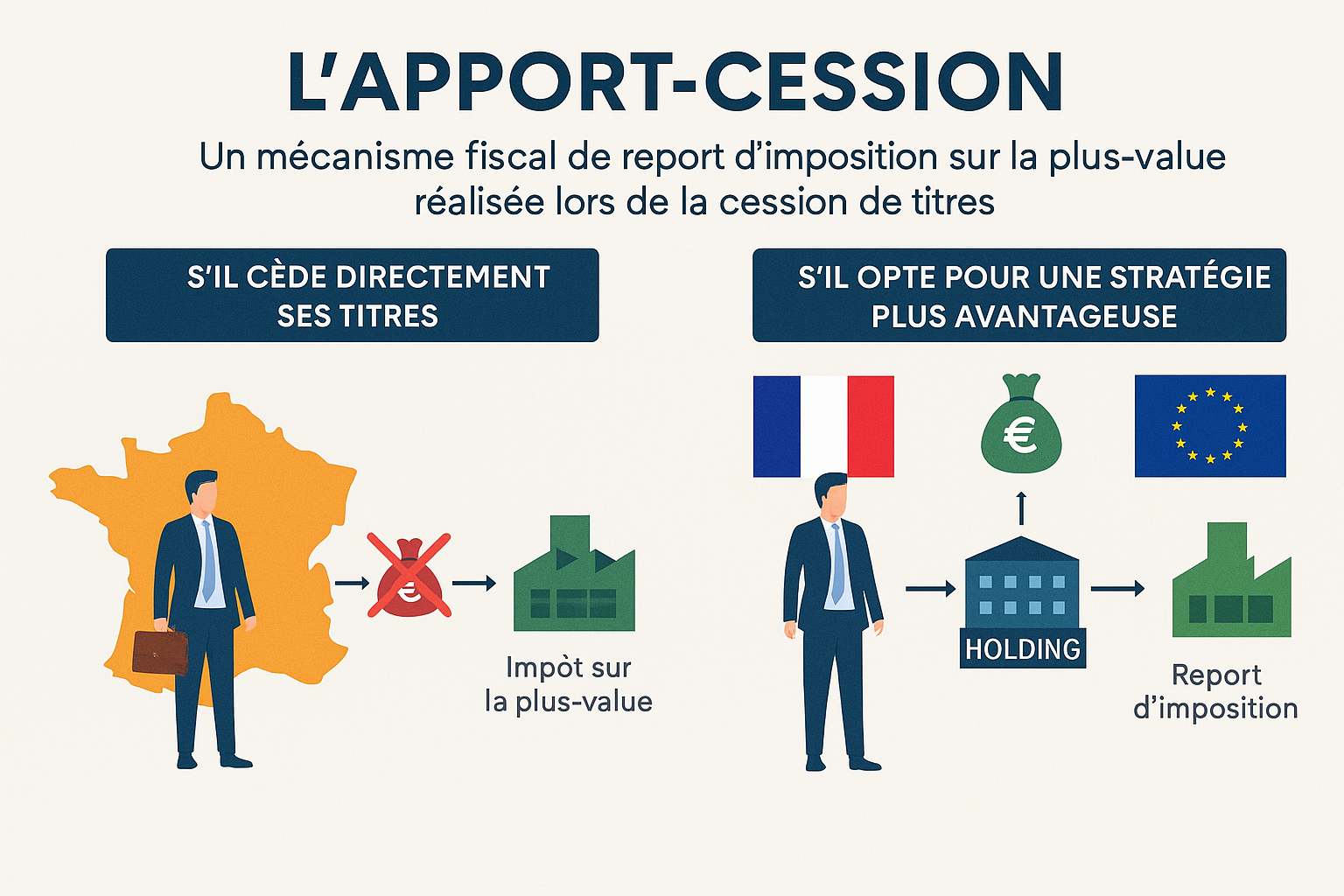

Quand un entrepreneur vend sa société, il réalise souvent une plus-value importante. Normalement, cette plus-value est immédiatement imposée, ce qui réduit d’autant le montant qu’il pourra réinvestir dans un nouveau projet ou placer pour son patrimoine.

Heureusement, il existe un mécanisme fiscal prévu par l’article 150-0 B ter du Code général des impôts (CGI) : l’apport-cession. Ce dispositif permet de reporter le paiement de l’impôt et de disposer de plus de liquidités pour rebondir.

Qui peut en bénéficier ?

Ce régime s’adresse :

-

aux personnes physiques,

-

résidentes fiscales françaises,

-

qui détiennent des titres de sociétés (actions, parts sociales…),

-

et qui les apportent à une société soumise à l’impôt sur les sociétés (IS) qu’elles contrôlent (souvent une holding).

Il est donc particulièrement utilisé par :

-

les entrepreneurs qui cèdent leur société,

-

les managers actionnaires,

-

les business angels qui réalisent une plus-value et souhaitent la réinvestir.

Comment ça marche ?

-

Le chef d’entreprise apporte ses titres à une holding (existante ou créée pour l’occasion).

-

La holding revend ensuite ces titres au repreneur.

-

L’imposition de la plus-value est reportée : elle n’est pas payée immédiatement, tant que le chef d’entreprise conserve les titres de la holding.

Résultat : la holding perçoit l’intégralité du produit de cession sans impôt immédiat, ce qui permet de réinvestir un montant bien plus élevé.

Les conditions à respecter

L’apport-cession est un dispositif puissant, mais soumis à des règles strictes :

-

Si la holding revend les titres dans les 3 ans suivant l’apport, elle doit réinvestir au moins 60 % du prix de vente dans les 2 ans dans des investissements économiques éligibles :

-

création ou développement d’une société,

-

rachat avec prise de contrôle,

-

financement d’une activité commerciale, industrielle, artisanale ou agricole,

-

ou encore certains fonds d’investissement éligibles.

-

-

Les 40 % restants peuvent être utilisés plus librement par la holding (placements financiers, immobilier, etc.) → c’est le fameux cash out.

-

Si ces conditions ne sont pas respectées (par exemple 59 % de réinvesti seulement, ou un investissement non éligible), la plus-value devient immédiatement imposable avec effet rétroactif.

> Le dirigeant n’est pas obligé d’apporter 100 % de ses titres :

-

il peut vendre une partie directement (pour récupérer du cash personnel immédiat),

-

et apporter l’autre partie à la holding (pour différer l’imposition et capitaliser dans une structure patrimoniale).

Comparaison : vente directe vs apport-cession

Prenons le cas d’un dirigeant qui cède ses titres pour 5 M€ et dont la plus-value est intégralement imposable.

1. Vente directe

-

Plus-value taxée immédiatement (flat tax 30 % par exemple).

-

Montant net disponible après impôt : 3,5 M€ environ.

2. Vente avec apport-cession

-

Les titres sont d’abord apportés à une holding.

-

La holding revend et perçoit les 5 M€ sans impôt immédiat.

-

Obligation de réinvestir au moins 3 M€ (60 %) dans une activité éligible dans les 2 ans.

-

Les 2 M€ restants (40 %) peuvent être utilisés librement (placements, trésorerie patrimoniale, etc.).

Les avantages

-

Maximiser le capital disponible : au lieu de payer l’impôt tout de suite, l’entrepreneur réinvestit la quasi-totalité du produit de la vente.

-

Disposer de liquidités personnelles : jusqu’à 40 % peuvent être sortis librement.

-

Préparer une nouvelle étape : entreprendre à nouveau, racheter une société, investir dans des fonds éligibles.

-

Visibilité fiscale : l’imposition est figée au jour de l’apport, donc le dirigeant connaît à l’avance le montant futur de l’impôt.

Les limites et points de vigilance

-

Ce n’est pas un outil « retraite » : les investissements éligibles impliquent généralement une prise de risque économique.

-

Le respect des délais est crucial (2 ans pour réinvestir, 3 ans pour la revente par la holding).

-

Les règles évoluent : certaines activités immobilières pourraient être exclues à l’avenir.

Une dimension européenne

Il est aussi essentiel de rappeler que l’apport-cession ne se limite pas à la France.

Les réinvestissements peuvent être réalisés dans toute l’Union européenne, ainsi que dans certains pays associés (Islande, Norvège, Liechtenstein), conformément au principe de libre circulation des capitaux.

> C’est un point souvent méconnu, mais stratégique dans la structuration des opérations transfrontalières, notamment lorsque l’entrepreneur envisage d’investir dans des sociétés ou fonds européens.

> Attention toutefois : en cas de transfert du domicile fiscal hors de France, l’exit tax peut s’appliquer sur les plus-values en report.

En résumé

L’apport-cession, prévu par l’article 150-0 B ter du CGI, est un levier stratégique pour les entrepreneurs, managers ou investisseurs qui souhaitent vendre une société tout en optimisant leur fiscalité.

-

Vente directe = imposition immédiate, capital réduit.

-

Vente via apport-cession = imposition différée, capital presque intact à réinvestir (60 % obligatoirement dans l’économie, 40 % utilisables librement).

C’est une mécanique de précision : elle permet d’optimiser et de préparer l’avenir, mais demande anticipation et accompagnement professionnel pour éviter toute erreur.

Pas de contribution, soyez le premier