Infographie sur l'approbation des comptes annuels

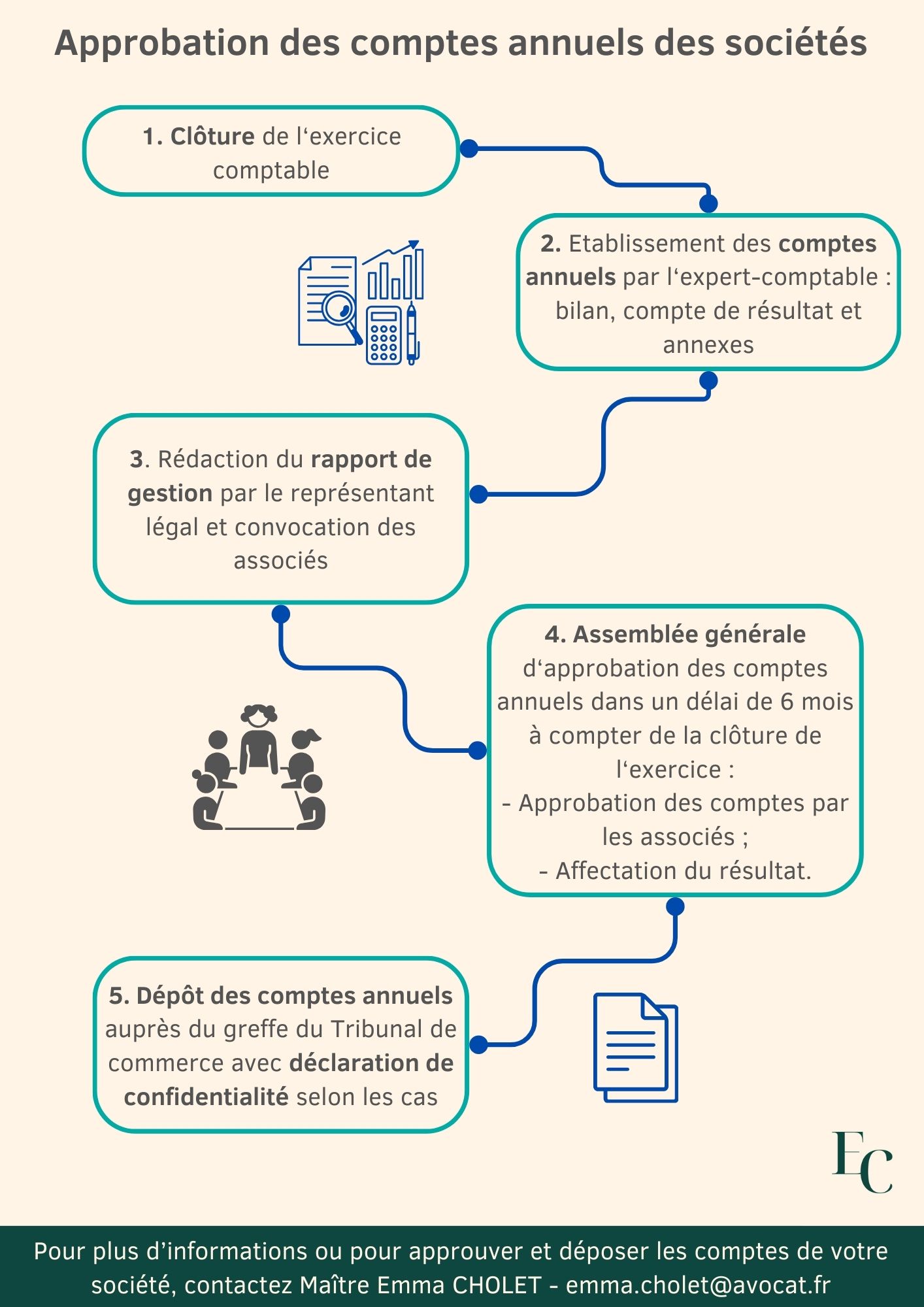

Dans un délai de 6 mois à compter de la clôture de leur exercice comptable, les sociétés, quelle que soit leur forme sociale, sont tenues d'approuver leurs comptes annuels. Cette obligation s'applique également aux sociétés unipersonnelles.

Les comptes annuels, établis par l'expert-comptable, doivent ainsi être soumis aux associés de la société pour leur approbation. Lors de cette assemblée générale ordinaire annuelle, le dirigeant présente le rapport de gestion afin d'informer les associés sur la gestion de l'exercice clos.

Les associés sont ainsi en mesure d'approuver la gestion du dirigeant, de valider les comptes annuels de l'exercice clos et d'affecter le résultat (bénéfice ou perte) réalisé par la société. Le résultat peut être distribué aux associés ou affecté aux réserves.

Une fois les comptes annuels approuvés et le résultat affecté, les comptes annuels doivent être déposés au greffe du tribunal de commerce afin d'être publiés. Lorsque certaines conditions sont remplies (https://consultation.avocat.fr/blog/emma-cholet/article-2965211-mise-a-jour-des-seuils-de-confidentialite-des-comptes-annuels.html), les comptes annuels peuvent être déposés avec une déclaration de confidentialité.

Pas de contribution, soyez le premier