Rappels sur la notion de travaux immobiliers au sens de la TVA

Les travaux immobiliers sont définis par l'article 257 du Code général des impôts (CGI) comme des opérations concourant à la production ou à la livraison d'immeubles. Plus précisément, cela vise les services liés à la construction, rénovation ou aménagement d'un bâtiment.

Ces prestations sont parfois soumises à des taux de TVA réduits pour favoriser le secteur de la construction et de la rénovation.

Contexte de l'arrêt du Conseil d'État du 19 juillet 2024

L'arrêt du Conseil d'État du 19 juillet 2024 (n° 488052) est central dans la compréhension de l'application des taux réduits de TVA pour les travaux de rénovation.

La société Window Conseil, spécialisée dans la pose de rideaux et autres éléments décoratifs, a contesté les rappels de TVA imposés par l'administration fiscale, arguant que ses prestations devraient bénéficier du taux réduit de TVA.

Points clés de l'arrêt du 19 juillet 2024

Critère de l'intégration permanente

Le Conseil d'État a réaffirmé que pour bénéficier du taux réduit de TVA, les travaux doivent être intégrés de manière permanente à l'immeuble. Les prestations doivent contribuer durablement à l'amélioration du bien immobilier. Les juges ont conclu que les travaux temporaires ou purement esthétiques ne remplissent pas ces critères.

Application des taux réduits de TVA

Les taux réduits de TVA s'appliquent aux travaux de rénovation qui améliorent durablement le bâtiment. En France, ces taux sont de 10 % ou 5,5 %, selon la nature des travaux et le type de bâtiment concerné. L'arrêt clarifie que ces taux réduits sont conditionnés par l'intégration durable des travaux à l'immeuble.

Équipements et matériaux éligibles

Seuls les équipements et matériaux incorporés de manière permanente à l'immeuble peuvent bénéficier des taux réduits de TVA. Les éléments amovibles ou temporaires, tels que les rideaux et tringles dans ce cas, ne sont pas éligibles.

Précédents jurisprudentiels sur la notion

L'arrêt du Conseil d'État du 12 janvier 2018 (n° 384395) avait déjà abordé la notion d'intégration durable des travaux, en précisant qu'ils doivent apporter une plus-value significative et durable pour être considérés comme des travaux immobiliers en matière de TVA. Un autre arrêt du Conseil d'État du 26 juillet 2018 (n° 401216) a traité de la distinction entre travaux de construction et d'aménagement.

Implications pratiques pour les professionnels

Évaluation de l'éligibilité aux taux réduits de TVA

Les professionnels doivent s'assurer que leurs prestations répondent aux critères de durabilité et d'intégration permanente pour bénéficier des taux réduits de TVA. Cet arrêt fournit des lignes directrices claires pour déterminer l'éligibilité des travaux de rénovation et d'amélioration.

Conclusion

L'arrêt du Conseil d'État du 19 juillet 2024 est une référence importante pour définir les travaux immobiliers en matière de TVA. Il met en avant l'importance de l'intégration durable des travaux à l'immeuble et clarifie les conditions d'application des taux réduits de TVA. Les professionnels de l'immobilier et de la construction doivent s'appuyer sur ces enseignements pour sécuriser et optimiser la gestion fiscale de leurs projets.

Pour plus d'informations sur les implications fiscales des travaux immobiliers et des conseils sur l'application des taux de TVA réduits, consultez notre page reprenant cet article ou contactez nos experts en fiscalité.

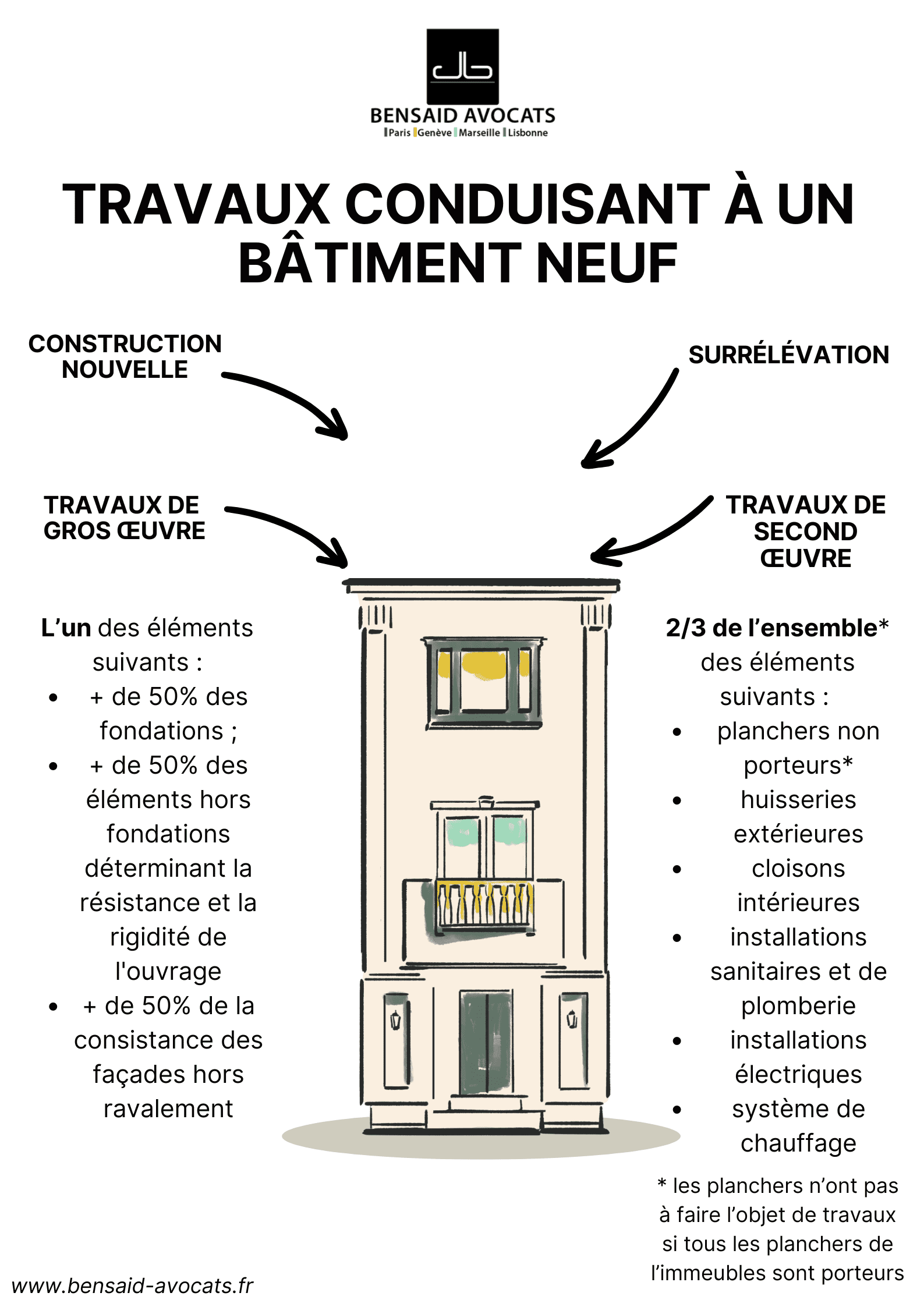

Pour aller plus loin, consultez également notre page dédiée aux travaux immobilier conduisant à l'édification d'un immeuble neuf au sens de la TVA.

Pas de contribution, soyez le premier