En cas de cession d'avoirs financiers étrangers, la plus-value réalisée sera imposable à l’impôt sur le revenu (Art. 200 A du CGI). Avant 2017, cette plus-value était imposée au taux de 30 % pour la part inférieure à 152 500 euros et à 41 % au-delà.

Ce régime sera applicable à condition que vous ayez effectivement appréhendé le gain de cession. Qu'en est-il s'agissant de l’héritier de titres qui procède à leur cession pendant la succession ? Plus précisément, doit-il être considéré comme ayant perçu le gain de cession ?

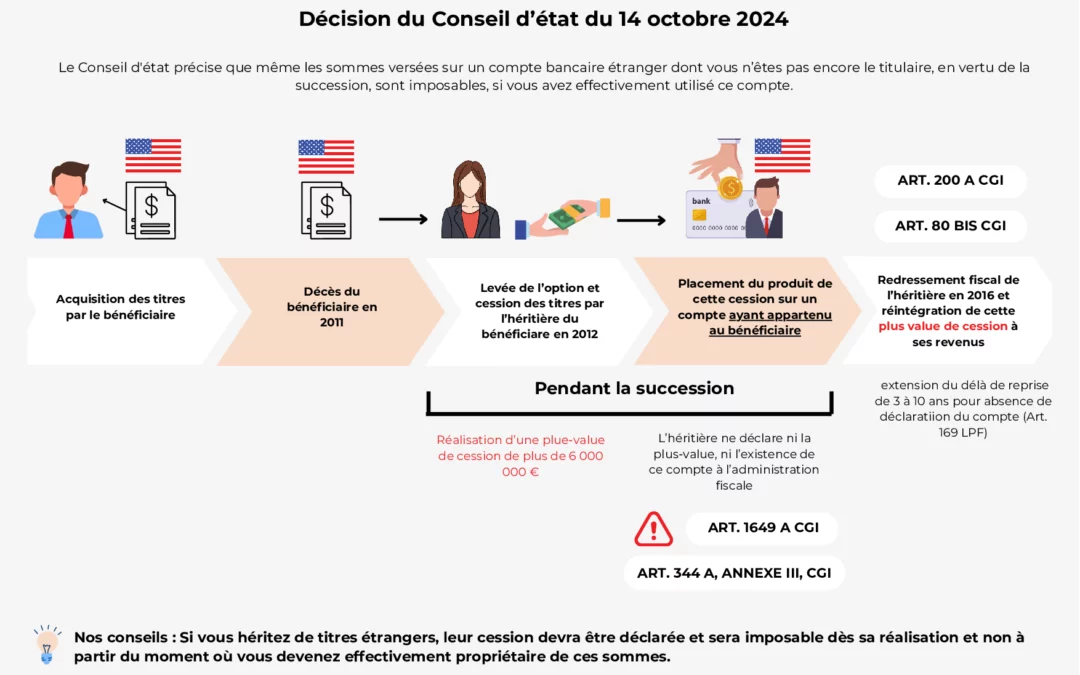

Une décision récente du Conseil d'État précise que les sommes versées sur un compte bancaire étranger dont vous n’êtes pas encore le titulaire peuvent être imposables, à charge pour l’administration de démontrer que l’héritier a bien utilisé le compte sur lequel le produit de la cession a été versé.

Cette décision développe le concept de l’usage d’un compte à l’étranger par le contribuable.

Les faits : L’héritière d’une succession n’a pas déclaré le gain sur titres réalisé par la vente de stock-options américaines

Le bénéficiaire d’options sur titres attribuées par une société américaine est décédé en novembre 2011. Après son décès, en 2012, son épouse a procédé à la levée de ces options, suivie de la cession des titres. Lors de cette cession, la contribuable a réalisé une plus-value pour ces titres. Les produits de cette cession ont été versés sur un compte bancaire, dont le défunt était titulaire, situé aux États-Unis.

En 2016, soit 4 ans après la cession de titres, l’administration fiscale a effectué un contrôle fiscal, puis a redressé l'épouse pour ne pas avoir inclus la plus-value réalisée dans sa déclaration de revenus 2012. Ce redressement fiscal sanctionne également l’absence de déclaration du compte étranger.

Décision du CE : Précisions sur les critères d’appréciation de l’utilisation d’un compte bancaire étranger

Selon l’article 1649 A du Code général des impôts (CGI), les contribuables doivent déclarer tout compte ouvert, utilisé ou clos à l’étranger. Cette obligation déclarative porte sur les comptes ouverts, utilisés ou clos au cours de l’année d’imposition.

L’article 344 A du CGI énonce que “ Un compte est réputé avoir été utilisé par l'une des personnes visées au premier alinéa dès lors que celle-ci a effectué au moins une opération de crédit ou de débit pendant la période visée par la déclaration, qu'elle soit titulaire du compte ou qu'elle ait agi par procuration, soit pour elle-même, soit au profit d'une personne ayant la qualité de résident ”.

Le Conseil d’État rappelle que l’objet de ces dispositions, au sens des travaux préparatoires de la loi de finance pour 1990, est d’instaurer une procédure de déclaration des mouvements de fonds opérés sur ces comptes étranger.

Ainsi, le fait d’être titulaire ou procurateur du compte ne constitue pas une condition à l’application des dispositions légales, mais une simple présomption. L’utilisation d’un compte bancaire étranger peut-être caractérisé dès qu’est apportée la preuve des opérations de crédit ou de débit réalisées par le contribuable sur ce compte.

Dans sa décision, le Conseil d’État a confirmé que la contribuable devait être regardée comme ayant utilisé ce compte en vertu des faits suivants :

- La contribuable a reconnu avoir eu connaissance de l’existence de ce compte lors de ses échanges avec l’administration ;

- Le rôle joué par cette dernière dans la cession des titres dont le montant a été crédité sur ce compte ;

- La contribuable a été reconnu héritière des droits de son mari sur ce compte ;

- Les fortes variations de solde constatées sur le compte redressé au titre de l’année 2012.

En conséquence, la contribuable était tenue de déclarer ce compte américain, même si elle n’en était pas titulaire ou n’agissait pas par procuration.

Dès lors, le défaut de déclaration entraîne l’extension du délai de reprise de l’administration de 3 à 10 ans.

En tout état de cause, la contribuable a appréhendé le gain de cession relatif aux titres dont elle était l’héritière et donc la plus-value était imposable.

Conclusion : Vigilance pour les héritiers de titres financier étranger en cas de plus-value de cession pendant la succession

Si vous héritez de titres étrangers, leur cession devra être déclarée et sera imposable dès sa réalisation et non à partir du moment où vous devenez effectivement propriétaire de ces sommes.

De plus, si vous héritez, ou que vous êtes titulaire d’un compte à l’étranger, nous vous recommandons de compléter le formulaire 3916 afin de le déclarer.

En effet, un redressement fiscal pour absence de déclaration peut entraîner de lourdes conséquences, notamment :

- L'impôt supplémentaire sur les gains non déclarés reste dû par l’héritier ainsi que les intérêts de retards correspondants.

- L’héritier peut être soumis à une majoration de 80 % pour défaut de déclaration.

- Le délai de reprise de l’administration, en principe de 3 ans, s’étendra à 10 ans.

Retrouver un résumé de l'article intitulé : Déclaration fiscale des comptes à l’étranger : précisions du Conseil d’État sur le site de BENSAID Avocats.

Pas de contribution, soyez le premier