Abou Dhabi Global Market ou « ADGM » se réfère à la zone franche financière créée en vertu de la législation fédérale des Emirats Arabes Unis, et locale d’Abu Dhabi dont la Loi n°4 de 2013 fixe les règles de gouvernance, le cadre législatif et règlementaire, et les activités pouvant y être conduites.

Etablie dans l’île Al Maryah de l’émirat d’Abou Dhabi et opérationnelle depuis fin octobre 2015, la zone a été créée dans le but d’offrir un environnement économique privilégié, jouissant d’un système juridique solide et globalement reconnu, ainsi que de conditions favorables à la conduite des affaires et à la gestion du patrimoine d’une clientèle internationale.

A la différence d’autres centres financiers voisins, l’ADGM, tout comme le DIFC, a la capacité de s’auto réguler et dispose de sa propre législation en matière civile et commerciale, laquelle continue à se développer depuis son relativement récent lancement. Son système judiciaire et ses juridictions sont distincts et indépendants de ceux qui opèrent dans le continent.

Les activités qui s’y déroulent sont supervisées par trois instances juridictionnelles et régulatrices autonomes ; l’autorité régulatrice des services financiers, l’autorité chargée de l’enregistrement et les Cours.

Parmi les structures qu’il est possible de mettre en place au sein de l’ADGM, les fondations privées ont été introduites en 2017 comme une alternative aux trusts et aux véhicules spécialisés, pour palier à la forte demande notamment des banques privées dont la clientèle locale se tournait vers de marchés étrangers, faute de disposer sur place d’une gamme complète de solutions de structuration de leur patrimoine.

Sont présentés ci après les principales caractéristiques de ces fondations, qui constituent aujourd’hui un mécanisme largement utilisé par les familles locales pour structurer leurs intérêts commerciaux, détenir leurs actifs, et créer leurs family office.

Le régime des fondations privées ADGM

Le « Foundations Regulations 2017 » ou règlement fondations 2017, établit le régime juridique applicable aux fondations privées de l’ADGM.

Bien que la définition de la fondation ne figure pas dans ledit règlement, le guide de l’immatriculation de fondations publié par l’autorité chargée de l’enregistrement de l’ADGM, la décrit comme « une personne morale, traditionnellement située à mi-chemin entre un trust et une société ».

A l’instar des trusts, les fondations opèrent sous le système juridique du common law et constituent un mécanisme de consolidation de la détention et la gestion d’actifs de diverses natures (financiers, immobiliers, etc.), en une seule et unique entité, avec néanmoins une distinction majeure : les fondations sont des entités juridiques dotées de la personnalité morale.

Vis-à-vis des pays tiers, les principes de droit international privé sont favorables à la reconnaissance de la personnalité morale des fondations en dehors de la zone ADGM, en conformité avec les lois de leur domicile, lesquelles régissent également les relations des parties entre elles.

Il en ressort notamment que, tout comme une société, la fondation peut, en son propre nom, détenir un patrimoine, conclure des contrats et prendre des engagements. Elle dispose également de la capacité d’ester en justice ainsi que d’y être attraite.

Contrairement aux sociétés en revanche, la fondation est considéré une « structure orpheline » en ce qu’elle n’a pas d’associés ou actionnaires. En outre, l’exercice par elle-même de toute activité commerciale lui est interdit. Elle peut néanmoins détenir des parts ou actions de sociétés commerciales.

Constitution d’une fondation

Conformément au règlement fondations 2017 susvisé, une fondation peut être constituée et enregistrée en vertu de la législation de l’ADGM. Son objet peut porter sur la préservation de revenus et du patrimoine, ainsi que sur la simplification de leur gestion et de leur transmission. La fondation ne peut en revanche être utilisée à des fins commerciales, ou de bienfaisance comme c’est le cas des fondations connues en droit civil.

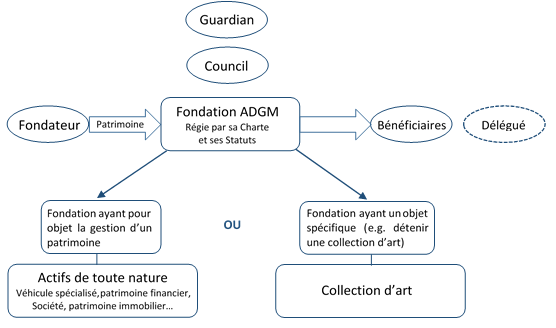

La personne physique ou morale à l’origine de l’enregistrement d'une fondation est connue sous le nom de « Fondateur » lequel peut faire partie des organes de gouvernance de la fondation, comme il est décrit ci-après.

La fondation est présentée par le(s) fondateur(s) - ou par l'un de ses représentants dûment habilité - à l’enregistrement devant l’autorité chargée de l’enregistrement de l’ADGM, qui assure également la conformité des dénominations attribuées et la tenue du registre.

Une fondation est régie par sa charte, laquelle contient des informations générales accessibles au publique, d’une part, et par ses statuts, qui concernent les informations particulières et dont l’accès est réservé à la fondation, d’autre part. Ces documents reflètent les souhaits du(des) fondateur(s).

Sa gestion est assurée par les membres du conseil d’administration (Council) et peut être supervisée par un tuteur (Guardian).

Le rôle du Council est d’apporter son conseil dans la réalisation des objectifs de la Fondation, de gérer et d’administrer les actifs de la Fondation et d’accomplir tout acte exigé par la charte, les statuts, et plus généralement par toute disposition à laquelle la fondation serait soumise. Le Council doit compter au moins deux membres, dont le fondateur peut faire partie.

De son côté, le Guardian a pour rôle celui d’un tuteur : il s’assure que le Council s'acquitte de ses fonctions, qu’il accomplit les objectifs de la fondation et qu’il agit dans son intérêt. Un Guardian peut être désigné parmi les bénéficiaires s’il en existe plusieurs, et peut aussi être une personne morale, mais il ne peut pas s’agir d’un fondateur, d’un membre du Council ou du bénéficiaire unique.

La nomination d'un Guardian est facultative si le fondateur (ou l’un d’entre eux) est en vie. À la mort du fondateur (ou du dernier d’entre eux), sa nomination devient obligatoire.

La fondation est enfin tenue de désigner un « délégué », personne physique ou morale qui deviendra bénéficiaire seulement dans l’hypothèse où la fondation n'a pas d’autres bénéficiaires. La désignation d’un délégué n’est obligatoire que dans l’hypothèse où aucun bénéficiaire n’est désigné par ailleurs.

La structure de la fondation est donc construite de la manière suivante :

L’intérêt d’une fondation ADGM

La fondation ADGM, dont le mécanisme s’approprie des avantages du trust et de la société, en se délestant de certains de leurs inconvénients, semble bien répondre aux besoins de structuration du patrimoine des usagers fortunés.

Il s’agit d’une entité dirigée majoritairement à un public local dont la fortune a vocation à perdurer à travers plusieurs générations.

La perpétuité d’une fondation offre la certitude que la gestion de son patrimoine sera menée conformément aux souhaits du(des) fondateur(s), au-delà de son décès.

Sa flexibilité permet d’anticiper les crises qui peuvent surgir comme conséquence, par exemple, de l’application des règles de réserve héréditaire ou d’un divorce, et protège ainsi la volonté du fondateur et la pérennité du patrimoine, à condition bien entendu, que ses charte et statuts soient rédigés pertinemment.

A la différence des trusts, la personnalité morale dont est dotée la fondation lui confère l’autonomie de son patrimoine et opère une distinction de sa responsabilité et de celle du fondateur. La fondation conduit donc ses affaires de manière indépendante du fondateur, combien même c’est ce dernier qui exerce le contrôle sur sa gestion et sur son patrimoine.

Un fondateur a par ailleurs la possibilité de garder un contrôle significatif sur la gestion et la transmission du patrimoine de la fondation : il peut fixer l’étendue de ses pouvoirs dans les statuts, s’auto-désigner en tant que bénéficiaire ou participer en tant que membre du conseil d’administration, ce qui représente un avantage majeur par rapport au trust.

En matière fiscale, tout comme le DIFC et autres centres financiers voisins (Qatar, Bahreïn, Arabie Saoudite), l’ADGM se positionne comme une « tax free zone », offrant des avantages fiscaux dont l’exonération garantie pendant 50 années de l’imposition sur les bénéfices des sociétés, générés sur place.

Les structures accueillies dans l’ADGM ont par ailleurs accès au large réseau de conventions fiscales conclues par les Emirats Arabas Unis, en vue d’éviter les doubles impositions.

Parmi les avantages de s’installer au sein de l’ADGM figure également la flexibilité ;

- Il est possible de transférer le siège de structures étrangères vers son territoire ainsi que de structures locales vers l’étranger.

- La sortie de capitaux vers d’autres juridictions n’est pas restreinte.

- La détention de structures est ouverte aux personnes physiques ou morales étrangères, y compris non-émiratis, même à hauteur de 100%.

- Le mode de constitution et de registre d’une fondation est entièrement digital.

- Il est possible d’enregistrer une fondation avec un capital minimum de 100 dollars américains.

Le domicile d’une fondation doit bien entendu se situer dans le territoire de l’ADGM, mais dans la plupart des cas il est fait appel à l’une de nombreuses agences agréées, lesquelles disposent d’une accréditation émise à cet effet par l’ADGM. De leur côté, le(s) fondateur(s) et autres membres de la fondation n’ont pas d’obligation de domicile.

La mise en place d’une fondation dans la juridiction de l’ADGM peut s’avérer utile pour satisfaire à des besoins de structuration complexe avec des enjeux économiques importants en ce que, comme on l’a vu, elle offre une architecture souple et un terrain juridique sécurisé.

Il ne faut cependant pas perdre de vue qu’il n’existe pas d’approche unique en matière de structuration de patrimoine et qu’une analyse rigoureuse de circonstances et objectifs du client est impérative avant d’engager la création de n’importe quelle entité.

Pas de contribution, soyez le premier