Si les regroupements de communes ont été fortement encouragés par le législateur sur les dernières décennies, et ce depuis la loi dite Marcellin du 16 juillet 1971, elles connaissent un regain important depuis la loi n°2015-292 du 16 mars 2015 relative à l'amélioration du régime de la commune nouvelle, pour des communes fortes et vivantes qui a modifié le régime de la commune nouvelle créée par la loi n°2010-1563 du 16 décembre 2010 de Réforme des Collectivités Territoriales dite loi RCT.

Ainsi entre 2010 et 2019, 2 508 communes se sont regroupées aboutissant à la création de 774 communes nouvelles (chiffres de la Direction Générale des Collectivités Territoriales).

Plusieurs raisons poussent les élus municipaux à se tourner vers la création d’une commune nouvelle : une mutualisation des moyens permettant une plus grande capacité d’investissement et un maintien des services à la population, un renforcement du rôle de la commune nouvelle au sein de l’intercommunalité et des différents interlocuteurs (services étatiques, syndicats…) ou encore une attractivité plus forte du territoire communal.

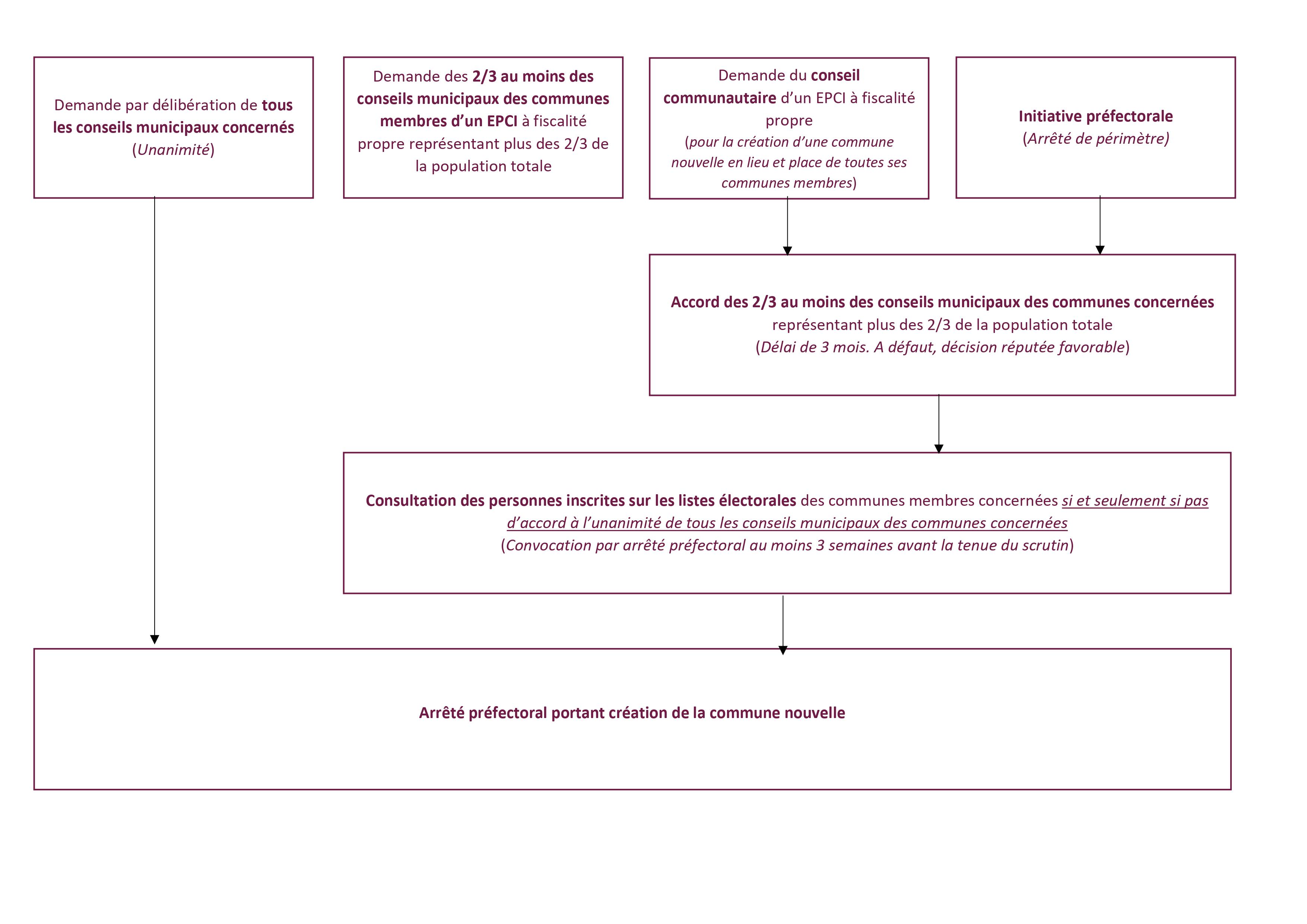

La procédure de création d’une commune nouvelle est fixée par le code général des collectivités territoriales (ci-après CGCT) aux articles L. 2113-2 et suivants et peut être synthétisée de la façon suivante (schéma accessible en cliquant ici).

Il en résulte qu’une telle procédure de création de commune nouvelle peut être très rapide (quelques mois en cas d’accord des communes à l’unanimité). Toutefois, au-delà des délais incompressibles fixés par la loi, la phase préparatoire ne peut être négligée et apparait indispensable au bon fonctionnement ultérieur de la commune nouvelle.

En effet, certains éléments doivent être étudiés en amont des délibérations des communes sollicitant la création de la commune nouvelle puisqu’ils doivent figurer dans lesdites délibérations :

- la liste des communes intégrées dans le projet de commune nouvelle,

- le chef-lieu de la commune nouvelle,

- le nom choisi pour la commune nouvelle qui peut être proposé par délibérations concordantes des conseils municipaux (unanimité). A défaut d’une telle proposition, le préfet soumet pour avis une proposition de nom sur laquelle les conseils municipaux ont un délai d’un mois pour se prononcer. En tout état de cause, le choix définitif du nom de la commune nouvelle appartient au préfet (voir en ce sens : Cour administrative d’appel de Nantes, 21 juin 2019, Commune de St-Aignan, n°17NT03686). En outre, il peut être utile de saisir pour avis préalable, la Commission nationale de toponymie et de s’assurer de l’absence d’opposition des communes voisines.

- le choix de l’établissement public de coopération intercommunale (ci-après EPCI) à fiscalité propre de rattachement ou le choix de devenir une Commune-Communauté (prévue par la loi n°2019-809 du 1er août 2019 dite loi Gatel) en cas de commune nouvelle regroupant toutes les communes membres d’un ou plusieurs EPCI à fiscalité propre (ce point très technique du rattachement – ou non – de la commune nouvelle à un EPCI à fiscalité propre fera l’objet d’un article ultérieur),

- le choix, le cas échéant, d’exclure la création de communes déléguées par délibérations concordantes de tous les conseils municipaux,

- la composition du conseil municipal transitoire. Le juge administratif a considéré que la composition du conseil municipal transitoire – jusqu’au prochain renouvellement général – devait être portée à la connaissance de l’ensemble des conseillers municipaux afin de répondre aux exigences d’information imposées par la loi (voir en ce sens Tribunal administratif de Rouen, 18 juin 2013, Commune de Bihorel, n°1100244).

Par ailleurs, l’article L. 2113-7 du CGCT précise que ce conseil municipal transitoire peut être constitué de l’ensemble des membres en exercice des conseils municipaux des anciennes communes si les conseils municipaux l’ont décidé par délibérations concordantes prises avant la création de la commune nouvelle (nous aborderons dans un article ultérieur les modalités de composition du conseil municipal de la commune nouvelle à l’issue de sa création et du renouvellement général).

En outre, le législateur a imposé que figure en annexe des délibérations des communes membres un rapport financier présentant les taux d’imposition, la structure et l’évolution des dépenses, de la dette et des effectifs de l’ensemble des communes concernées. Ce rapport doit être affiché en mairie et mis en ligne sur le site internet des communes lorsqu’il existe afin notamment de permettre une information des populations qui peuvent être consultées sur la création de la commune nouvelle.

Préalablement à cette exigence législative de rapport annexé aux délibérations, le juge administratif avait déjà retenu l’obligation de transmettre aux conseillers municipaux des informations relatives aux impôts locaux et au coût de la création de la commune nouvelle (voir en ce sens Tribunal administratif de Rouen, 18 juin 2013, Commune de Bihorel, n°1100244).

De plus, la jurisprudence administrative (voir en ce sens CE, 10 mars 2021, n°433562 et n°433584) et la loi n°2019-1461 du 27 décembre 2019 ont rendu obligatoire l’avis des comités techniques compétents (remplacés par les comités sociaux territoriaux après les prochaines élections professionnelles de décembre 2022) avant les délibérations des communes et des conseils communautaires. Le président du comité technique convoque le comité dans un délai d’un mois suivant la demande du maire ou du président de l’EPCI.

En dehors de cet avis des comités techniques, il apparait essentiel d’associer les agents au processus de création de la commune nouvelle dès lors qu’une telle réorganisation peut faire naître des craintes dans les conditions et l’organisation du travail au sein de la commune nouvelle. Un nouvel organigramme des services devra nécessairement être élaboré pour permettre une continuité du service dès la création de la commune nouvelle. De plus, si la situation antérieure de ces agents est temporairement conservée ; elle devra à terme faire l’objet d’une harmonisation s’agissant de l’organisation du temps de travail, du régime indemnitaire, des avantages sociaux …

Enfin, certains éléments devront également être anticipés s’agissant des différentes formalités administratives liées à la création de la commune nouvelle : changement de numéro SIRET et impact sur les contrats et factures, information des habitants et entreprises sur leur changement d’adresse résultant de la création de la commune nouvelle, recensement des éventuelles homonymies des noms de rues, incidences sur les Associations Communales de Chasse Agrées …

Cette étape préparatoire est également l’occasion d’identifier les effets de seuil liés à la création de la commune nouvelle : indemnités d’élus, obligations sociales, dispositif SRU, aires d’accueil des gens du voyage…

Ainsi au-delà des exigences législatives, il est essentiel de prendre le temps de la préparation de la commune nouvelle au-regard des incidences importantes d’une telle création et afin de permettre l’émergence d’un consensus des acteurs locaux permettant à terme le succès de la création d’une commune nouvelle.

Le cabinet a l’habitude d’accompagner des communes dans ces processus de création de communes nouvelles et s’entoure parfois de consultants spécialisés en finances locales avec lesquels il a l’habitude de travailler en étroite collaboration depuis plusieurs années. Les clients du cabinet ont mis en avant les avantages de recourir à un conseil externe : un allégement de la charge de travail supplémentaire que représente un tel projet, la sécurité juridique apportée au projet grâce aux conseils d’un avocat, un regard extérieur caractérisé par davantage de neutralité sur les décisions à prendre.

Si vous souhaitez connaître les propositions d’accompagnement du cabinet, n’hésitez pas à me consulter.

Pas de contribution, soyez le premier