Depuis la loi de Réforme des Collectivités Territoriales n°2010-1563 dite loi RCT, les communes isolées sont interdites (sauf exceptions précises) et chaque commune doit rejoindre une intercommunalité. La création d’une commune nouvelle ne permet pas de contourner cette obligation et chaque commune nouvelle doit être membre d’un EPCI à fiscalité propre.

Toutefois, la loi n°2019-809 du 1er août 2019 dite loi GATEL a instauré une nouvelle hypothèse de commune qui ne serait pas rattachée à une intercommunalité ; il s’agit du statut de « commune-communauté » lorsqu’une commune nouvelle a été créée en lieu et place de toutes les communes membres d’un ou plusieurs EPCI à fiscalité propre.

Plusieurs hypothèses sont alors à envisager selon le périmètre de la commune nouvelle.

1. Le cas le plus simple est celui de la commune nouvelle qui regroupe une partie seulement des communes membres d’une même intercommunalité. On dit que son périmètre est inclus dans le périmètre de l’EPCI.

Dans cette situation, les conséquences sont simples. En effet, la commune nouvelle siègera en lieu et place des anciennes communes dans l’EPCI à fiscalité propre par un mécanisme de substitution.

En application de l’article L. 5211-6-2 du code général des collectivités territoriales (ci-après CGCT), la commune nouvelle dispose d’un nombre de sièges de conseillers communautaires égal à la somme des sièges détenus antérieurement par chacune des communes. Toutefois si le nombre de sièges détenus par la commune nouvelle est supérieur à la moitié des sièges totaux du conseil communautaire, il y a un plafonnement à 50% des sièges. Cette règle est valable jusqu’au prochain renouvellement général du conseil municipal de la commune nouvelle où le nombre de conseillers communautaires sera alors établi selon les règles de droit commun.

2. Une commune nouvelle peut également regrouper des communes appartenant à des EPCI à fiscalité propre différents.

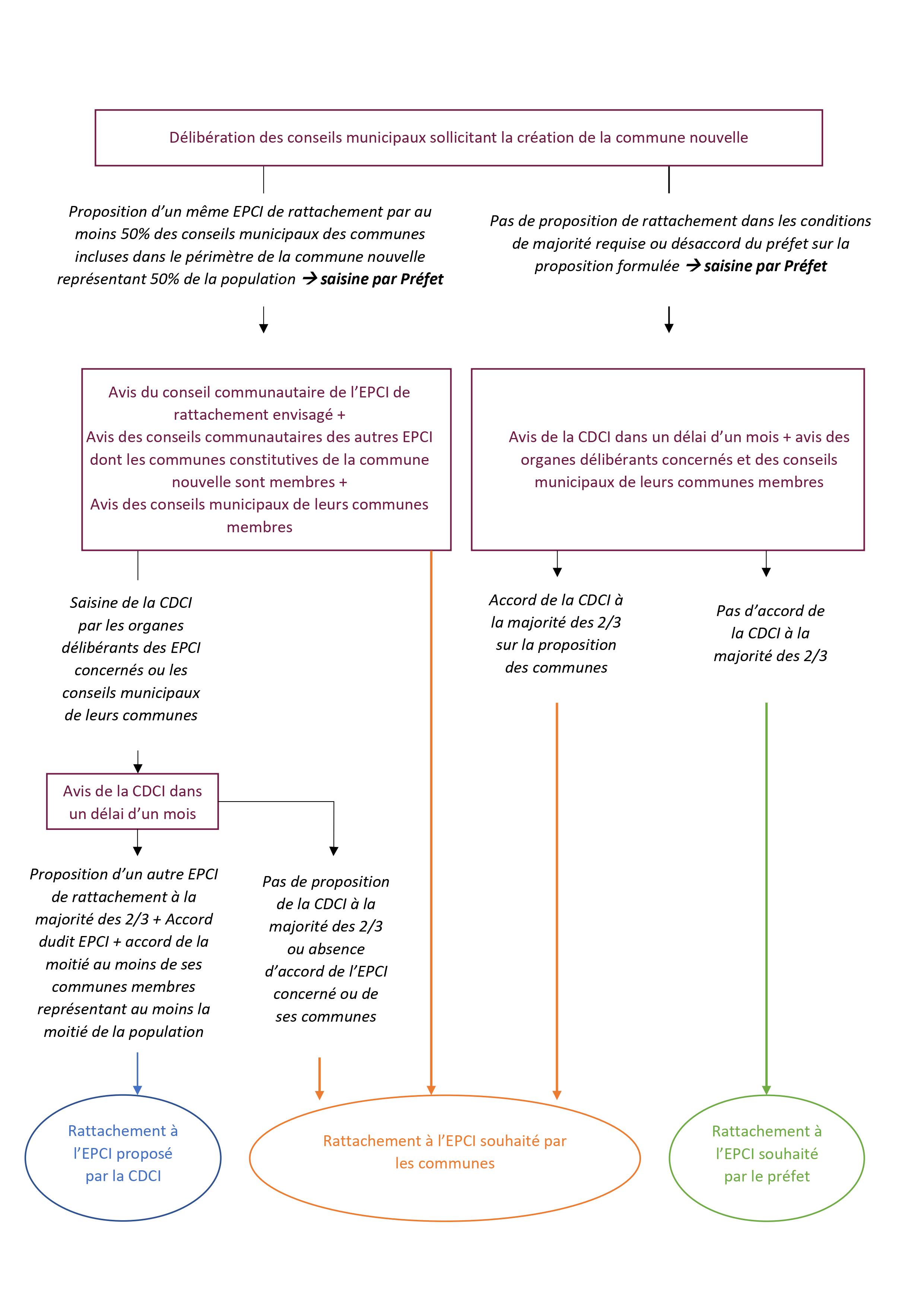

Dans cette hypothèse, plusieurs cas sont à distinguer :

- Hypothèse 1 : les conseils municipaux lorsqu’ils délibèrent sur la création de la commune nouvelle propose un EPCI à fiscalité propre de rattachement dans les conditions de majorité suivantes : la moitié des conseils municipaux représentant la moitié au moins de la population de la commune nouvelle.

Le préfet saisit alors pour avis le conseil communautaires dudit EPCI, les organes délibérants des autres EPCI à fiscalité propre dont sont membres les communes constitutives de la commune nouvelle ainsi que les conseils municipaux des communes membres de ces EPCI.

En cas de désaccord de ces derniers, ils ont la possibilité de saisir la Commission départementale de coopération intercommunale (ci-après CDCI). Cette dernière peut alors proposer un autre EPCI à fiscalité propre de rattachement à la majorité des deux tiers de ses membres. La commune nouvelle sera alors rattachée à l’EPCI proposé par la CDCI si et seulement si ledit EPCI a fait part de son accord ainsi que la moitié au moins des conseils municipaux de ses communes membres représentant la moitié de sa population.

A défaut de réunion de ces conditions de majorité ou à défaut de saisine de la CDCI par les organes délibérants des EPCI concernés ou par les conseils municipaux de leurs communes membres, la commune nouvelle est rattachée à l’EPCI à fiscalité propre proposé par les conseils municipaux des communes constitutives de la commune nouvelle.

- Hypothèse 2 : les conseils municipaux ne proposent pas d’EPCI à fiscalité propre de rattachement dans les conditions de majorité requise ou le préfet est en désaccord avec ladite proposition.

Ce dernier saisit pour avis la CDCI en proposant un autre EPCI à fiscalité propre de rattachement. Cette proposition est ensuite soumise pour avis au conseil communautaire de l’EPCI dont le rattachement de la commune nouvelle est envisagé, aux organes délibérants des EPCI à fiscalité propre dont sont membres les autres communes constitutives de la commune nouvelle et aux conseils municipaux de leurs communes membres.

Si la CDCI approuvent la proposition de rattachement des conseils municipaux à la majorité des deux tiers, la commune nouvelle sera membre de l’EPCI proposé par ces dernières. En revanche à défaut d’une telle majorité, la commune nouvelle sera rattachée à l’EPCI proposé par le préfet.

Pour visualiser le schéma récapitulatif de cette procédure de rattachement, cliquer ici.

La détermination de l’EPCI de rattachement est plus simple lorsque des communes constitutives d’une commune nouvelle sont membres d’une communauté urbaine ou métropole. Dans cette hypothèse, l’article L. 2113-5 du CGCT précise que la commune nouvelle est membre de ladite communauté urbaine ou métropole.

3. La dernière hypothèse de création d’une commune nouvelle est la commune nouvelle qui regroupe toutes les communes d’un ou plusieurs EPCI à fiscalité propre.

Les effets de cette création sont assez simples et classiques en droit de l’intercommunalité : la commune nouvelle est substituée dans toutes les délibérations et tous les actes pris par le ou les EPCI à fiscalité propre qui sont supprimés au jour de la création de ladite commune nouvelle. Ainsi, l’ensemble des biens, droits et obligations des EPCI à fiscalité propre lui sont transférés. L’ensemble du personnel de ces intercommunalités supprimées relèvent désormais de la commune nouvelle.

Toutefois, se pose la question de savoir si ladite commune nouvelle peut continuer à fonctionner comme une commune isolée sans aucun rattachement à un EPCI à fiscalité propre. Selon le droit antérieur, la commune nouvelle devait obligatoirement être rattachée à un EPCI à fiscalité propre. Cependant, les dispositions de la loi n°2019-809 du 1er août 2019 dite loi GATEL ont ouvert la possibilité pour une commune nouvelle créée en lieu et place d’un ou plusieurs EPCI à fiscalité propre de ne pas être rattachée à un nouvel EPCI à fiscalité propre. La commune nouvelle disposera alors des mêmes prérogatives et sera soumise aux mêmes obligations que lesdits EPCI à fiscalité propre.

Pour bénéficier d’un tel régime de « commune-communauté », la demande doit être formulée dans la délibération sollicitant la création de la commune nouvelle à la majorité des deux tiers au moins des conseils municipaux des communes membres représentant plus des deux tiers de la population totale.

A défaut de formuler une telle demande de « commune-communauté », les communes proposent un nouvel EPCI de rattachement dans les conditions de majorité suivantes :50% des conseils municipaux représentant 50% de la population totale. Après avis des communes membres dudit EPCI de rattachement et accord de ce dernier, la commune nouvelle pourra être rattaché audit EPCI.

Toutefois, si l’organe délibérant de l’EPCI proposé refuse la proposition des conseils municipaux, si le Préfet n’est pas d’accord avec ladite proposition ou si cette dernière n’est pas formulée par les conseils municipaux dans les conditions de majorité requise, le Préfet proposera par arrêté un nouveau projet de rattachement. Ce dernier sera notifié pour avis au président de l’EPCI de rattachement envisagé, aux maires de ses communes membres et aux maires des communes constitutives de la commune nouvelle. La CDCI sera également consultée et pourra formulée une proposition différente de rattachement qui sera mise en œuvre si elle réunit la majorité des deux tiers. A défaut d’une telle proposition de la CDCI, c’est le projet de rattachement du préfet qui sera mis en œuvre.

Pour visualiser le schéma récapitulatif de cette procédure de rattachement, cliquer ici.

Lorsqu’une commune nouvelle est créée à partir de communes appartenant à des EPCI différents ou lorsqu’elle regroupe toutes les communes d’un ou plusieurs EPCI et rejoint une nouvelle intercommunalité, il est procédé à une nouvelle répartition des sièges au sein de l’EPCI de rattachement selon les règles de droit commun.

Il en résulte qu’en cas de création d’une commune nouvelle regroupant tout ou partie des communes membres d’un ou plusieurs EPCI à fiscalité propre, la procédure de rattachement à un EPCI peut apparaitre particulièrement longue et nécessite le respect de nombreuses étapes de consultation. C’est la raison pour laquelle il apparait indispensable d’anticiper au maximum cette question dans la phase de préparation de la création de la commune nouvelle afin d’aboutir à un consensus sur l’EPCI de rattachement avant que les communes ne délibèrent sur le projet de création de la commune nouvelle.

Le cabinet a l’habitude d’accompagner des communes dans ces processus de création de communes nouvelles et s’entoure parfois de consultants spécialisés en finances locales avec lesquels il a l’habitude de travailler en étroite collaboration depuis plusieurs années permettant d’anticiper les conséquences du rattachement à tel ou tel EPCI. Les clients du cabinet ont mis en avant les avantages de recourir à un conseil externe : un allégement de la charge de travail supplémentaire que représente un tel projet, la sécurité juridique apportée au projet grâce aux conseils d’un avocat, un regard extérieur caractérisé par davantage de neutralité sur les décisions à prendre.

Si vous souhaitez connaître les propositions d’accompagnement du cabinet, n’hésitez pas à me consulter.

Pas de contribution, soyez le premier