Suite au dépôt du rapport «DELEVOYE » le 18/7/2019, le Haut-Commissariat à la réforme des retraites se targue de mettre en œuvre une réforme des retraites censée être « plus simple, plus juste, pour tous ». L’examen des faits démontre qu’il en sera tout autrement.

1. Une réforme « tous perdants »

De fait, la création d’un régime de retraite universel tel qu’envisagé par le Rapport DELEVOYE ne ferait que des perdants.

Les salariés se verraient passer d’un système par annuités leur garantissant un âge légal de départ à la retraite, complété par un régime complémentaire par points, à un régime intégralement par points.

Or dans un régime par points, fixer un âge de départ est un non-sens : on prend sa retraite si on a accumulé suffisamment de points pour espérer obtenir une pension de retraite suffisante.

Or le taux de rendement proposé (rapport entre la valeur de service et la valeur d’achat du point) soit 5,5% est extrêmement mauvais en tous cas nettement inférieur à celui de l’AGIRC-ARRCO qui est actuellement de 7,3%.

Le rapport Delevoye fixe de plus un âge « pivot » de départ à 64 ans avant lequel la pension subirait une décote.

Tout ceci tendra à ce que les salariés seront matériellement obligés de travailler plusieurs années au-delà des 62 ans actuels pour espérer toucher une pension d’un minimum acceptable.

Enfin les salariés qui voyaient leur retraite calculée sur le revenu moyen de leurs 25 meilleures années le calcul de leur pension de retraite dans un régime par points prendra nécessairement en compte l’ensemble de leur carrière.

Les non-salariés vont pour la plupart se trouver dans une situation catastrophique liée à une augmentation conséquente de leurs cotisations avec pour la plupart une retraite plus faible.

Les agriculteurs y gagneraient en ce qui concerne le montant de la retraite « plancher » annoncée à 85% du SMIC toutefois ils subiraient une augmentation de leurs cotisations tout à fait conséquente pour atteindre le taux de 28,12% qui sera appliqué à tous les indépendants.

Autre incongruité, alors que les salariés et fonctionnaires ne cotiseraient qu’à 11,25% sur leur salaire brut, 16,87% étant pris en charge par l’employeur, les indépendants auraient à leur charge la totalité de leurs cotisations. De plus l’assiette des cotisations des indépendants sera différente de celle des salariés. Par conséquent un euro cotisé ne rapportera pas les mêmes droits à tous.

A l’instar des salariés, les fonctionnaires dont la pension est calculée sur la base des six derniers mois de traitement (les meilleurs) verront leur retraite basée sur l’ensemble de leur carrière. Ceux qui bénéficiaient de primes devront cotiser sur celles-ci, ceux qui n’avaient pas de primes n’auront pas plus de points retraite.

Sur dix régimes spéciaux, hors fonctionnaires, trois seulement sont globalement déficitaires (mines, ouvriers de l’Etat, employés de notaires), ce qui relativise les idées reçues, et tous perdraient leurs avantages.

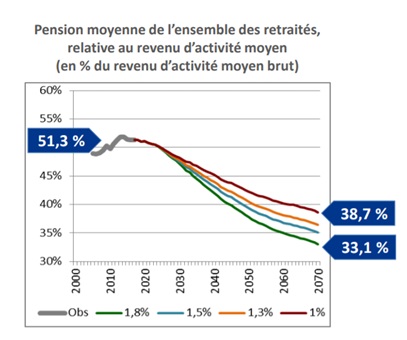

Globalement également, les pensions vont se dégrader en passant actuellement de 51,3% du revenu d’activité brut à entre 33,1% et 38,7% dudit revenu selon les hypothèses de croissance du PIB (Source COR 2019)

2. Un système qui ne sera pas pérenne

Actuellement les régimes de retraites sont globalement équilibrés, notamment par le système de la compensation, mais la situation est à la limite.

A l’avenir, le rapport démographique général (nombre de cotisants/nombre de retraités) va se dégrader de manière conséquente (source COR).

En 2016, les dépenses pour les retraites représentaient 308 milliards d’euros (source DREES Direction de la recherche, des études, de l'évaluation et des statistiques) et elles sont en augmentation constante depuis un quart de siècle.

L’effondrement du ratio démographique global dans un contexte soit d’augmentation soit de stabilisation des pensions va à brève échéance poser problème car le régime universel risque de rapidement devenir déficitaire et de devoir être de nouveau réformé, en l’absence de réserves suffisantes.

3. Des réserves insuffisantes

Le rapport DELEVOYE propose d'intégrer au moins partiellement au régime universel les réserves constituées par certains régimes actuels. Cependant une telle spoliaiton se heurte à des principes juridiques d'ordre constitutionnel et européens.

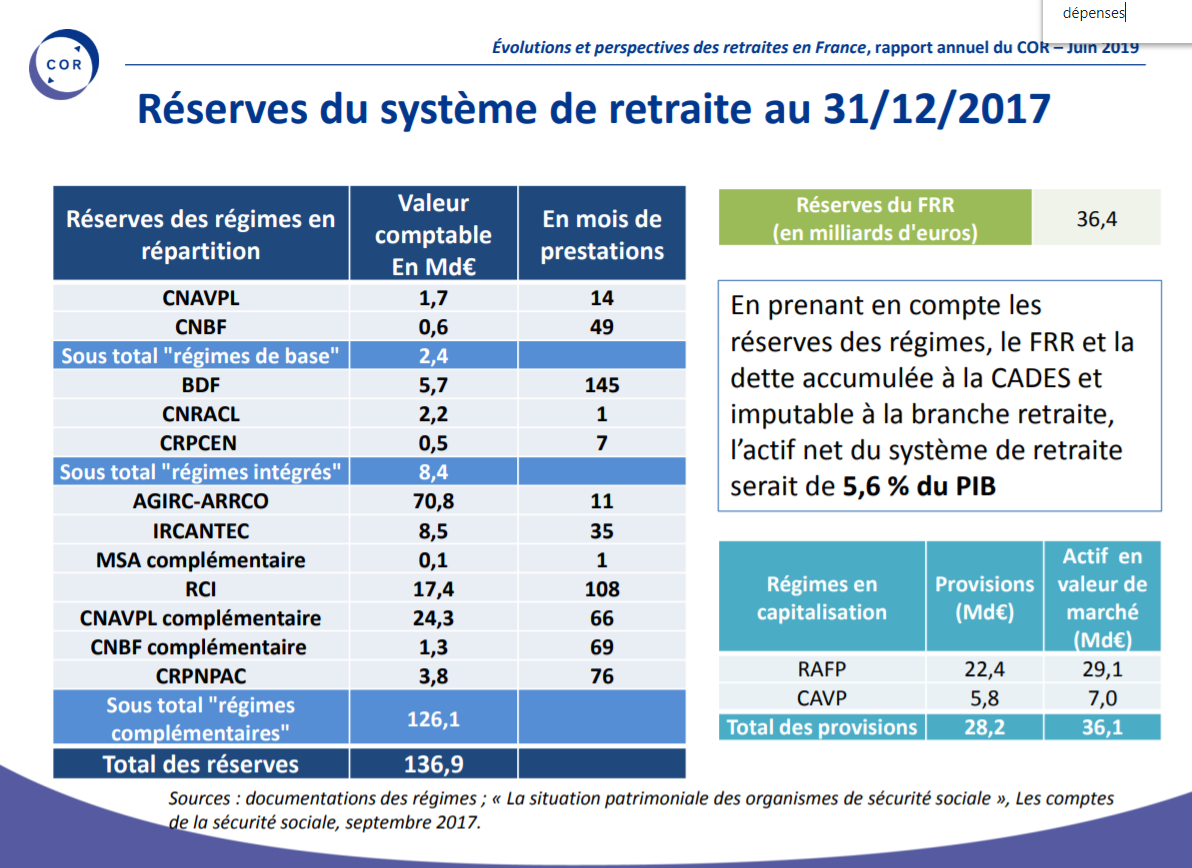

Au total les régimes des retraites par répartition disposent de 136,9 milliards d’euros de réserves (source COR 2019) auxquelles s’ajoutent celles du fonds de réserve des retraites, actuellement de 36,4 milliards d’euros soit 172,3 milliards d’euros (à relativiser car le fonds devrait tomber à 15 milliards de réserves d’ici 2025 selon le COR – Capital 3/7/2018).

Sachant que les régimes des fonctionnaires n’ont pas de réserve, les réserves constituées par les autres régimes permettront de garantir moins de six mois de prestations (136,9 milliards d'euros de réserves pour 308 milliards de dépenses annuelles).

Il s’y ajoute que l’intégration pure et simple des réserves constituées par les caisses au régime universel risque de poser problème du point de vue du droit constitutionnel.

Par conséquent outre le fait que l’équilibre du régime à court terme n’est pas garanti, l’insuffisance de réserves constitue un écueil majeur à la pertinence de la réforme telle qu’envisagée par le rapport Delevoye.

Pas de contribution, soyez le premier